Finansräkenskaperna tredje kvartalet 2022

Lånefinansiering allt viktigare för icke-finansiella företag

Statistiknyhet från SCB 2022-12-15 8.00

Under det tredje kvartalet 2022 ökade icke-finansiella bolag sin lånefinansiering medan intresset för att emittera obligationer fortsatte vara svalt. Hushållen nettoköpte aktiefonder och minskade sin nyupplåning. Tillväxttakten i hushållens lån sjönk tillbaka till samma nivå som innan pandemin.

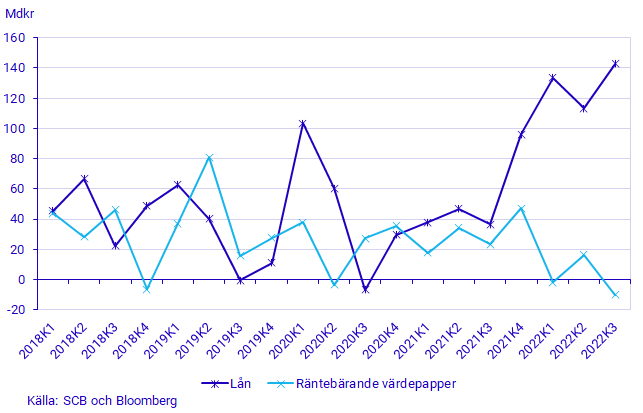

Icke-finansiellas skifte från emissioner till lån fortsatte under kvartalet

Under året har svenska företag använt lån som finansieringskälla i betydligt högre omfattning än emissioner av räntebärande värdepapper. För det tredje kvartalet steg lånefinansieringen till 143 miljarder kronor medan finansieringen på marknaden för räntebärande värdepapper sjönk till -10 miljarder kronor.

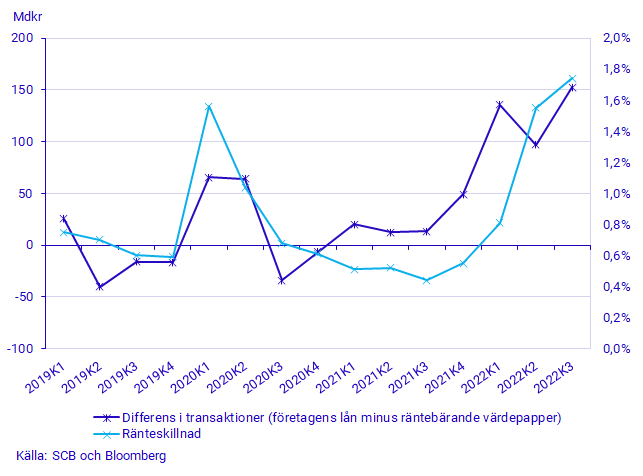

Högre inflation har lett till både högre räntor generellt och större skillnader mellan räntor på företags- och statsobligationer. Finansieringskostnaden, dvs räntan, är en viktig variabel för företagens val av finansieringskälla. Ränteskillnaden mellan förväntad kortränta och genomsnittsräntor på obligationer med olika löptider, utgivna i svenska kronor av icke-finansiella bolag med god kreditvärdighet, har ökat varje kvartal de senaste åren. Skillnaden var vid utgången av tredje kvartalet 2022 1,74 procentenheter. Ställs detta mot skillnaden i företagens finansieringskällor: transaktioner i banklån minus transaktioner i räntebärande värdepapper, ses sambandet i diagrammet nedan.

Ränteskillnadsserien visar på differansen mellan företagsobligationsräntor och genomsnittlig förväntad kortränta under obligationens löptid, mätt med hjälp av swapräntor.

- När ränteskillnaden ökat, som vi till exempel såg under coronapandemins utbrott och när Ryssland invaderade Ukraina, har företagen i större utsträckning finansierat med lån istället för att emittera obligationer på marknaden, säger Jonas Holm, Ekonom/Statistiker på Finansräkenskaperna.

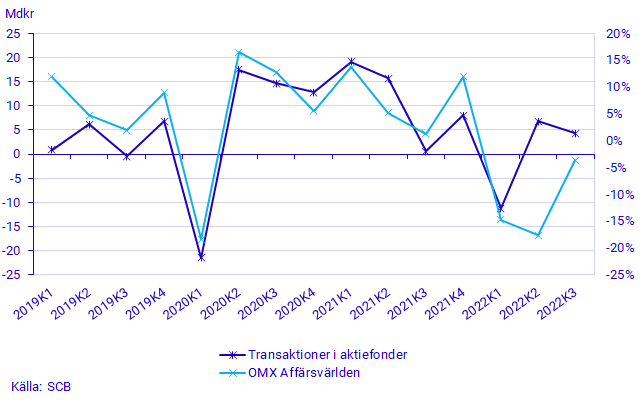

Hushållen fortsatte nettoköpa aktiefonder

Hushållen fortsatte att nettoköpa aktiefonder under årets tredje kvartal. Transaktionerna uppgick till 4 miljarder kronor, att jämföra med 7 miljarder kronor föregående kvartal. Sedan år 2000 är genomsnittet av hushållens nettoköp av aktiefonder knappt 1 miljard kronor per kvartal.

Hushållens transaktioner i aktiefonder har varit betydligt mer volatila de senaste åren. Under första kvartalet 2020 nettosålde hushållen aktiefonder till ett värde av 21 miljarder kronor, en bottennotering. Det största nettoköpet av aktiefonder skedde under första kvartalet 2021 och uppgick till 19 miljarder kronor, ett år efter lägstanoteringen.

Ett tydligt positivt samband framträder när hushållens transaktioner i aktiefonder ställs mot börsutvecklingen från 2019 och framåt. De stora nettoförsäljningarna under första kvartalen 2020 och 2022 sammanfaller med rejäla börsfall på 18 respektive 15 procent enligt OMX Affärsvärldens generalindex. En trolig förklaring till sambandet är att hushållen reagerar på omvärldsoro, pandemi och krig i närområdet, genom att sälja aktiefonder.

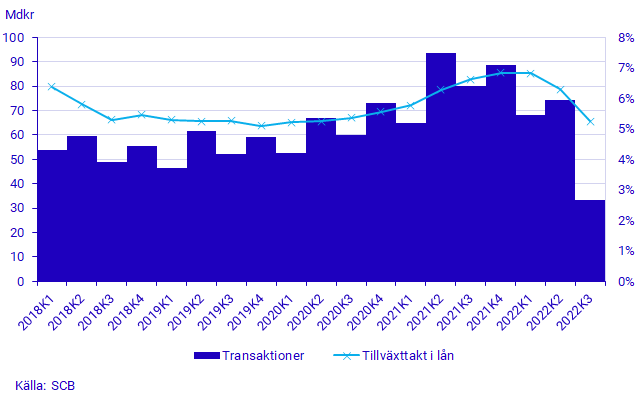

Tillväxttakten i lån fortsatte att minska

Den årliga tillväxttakten i hushållens lån fortsatte att sjunka under kvartalet och uppgick till 5,2 procent vid utgången av tredje kvartalet 2022, den lägsta tillväxttakten sedan början av pandemin. Nyupplåningen för tredje kvartalet var 33 miljarder kronor vilket är en minskning med 41 miljarder kronor jämfört med föregående kvartal.

Minskad belåning var en av huvudfaktorerna bakom att sparandet till slut ändå landade på, för ett tredje kvartal, relativt höga 35 miljarder kronor. Det är en relativt stor justering av det sparande på 76 miljarder kronor som publicerades i senaste Sparbarometern för tredje kvartalet 2022. Den främsta förklaringen till skillnaden är skatterperiodiseringar, som har reviderats med nästan 40 miljarder kronor.

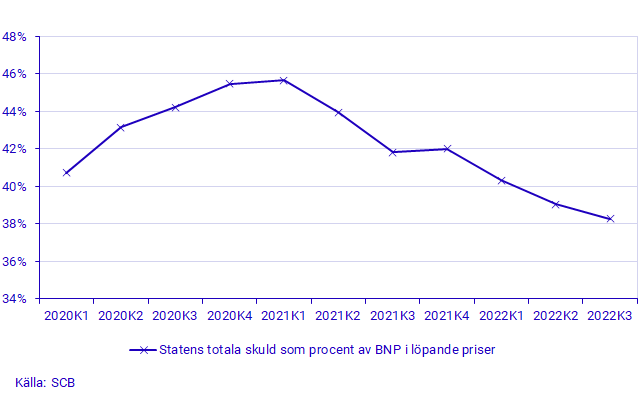

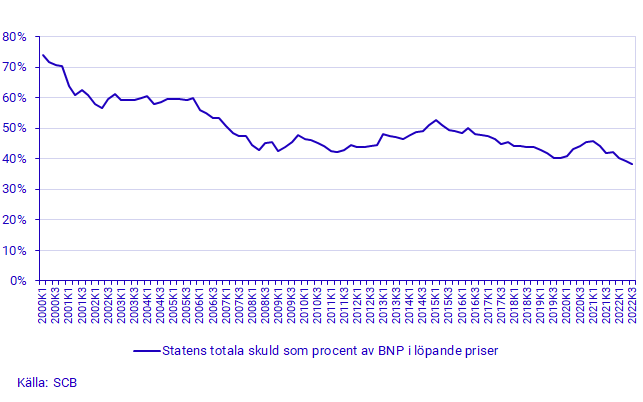

Statens skuldkvot lägre än i starten av pandemin

Kommuner och regioners finansiella sparande fortsatte att vara positivt även för det tredje kvartalet 2022 och uppgick till 13 miljarder. Det är en minskning av sparandet med 16 miljarder jämfört med föregående kvartal. En bidragande orsak till det lägre sparandet var att de statliga pandemistödåtgärderna fortsatte att minska.

Statens sparande för det tredje kvartalet 2022 var återigen negativt och underskottet uppgick till 4 miljarder kronor. Jämfört med föregående kvartal var detta en minskning med 46 miljarder kronor. Trots detta fortsätter statens skuldkvot, den marknadsvärderade statsskulden delat med BNP i löpande priser, att sjunka. Vid utgången av tredje kvartalet var skuldkvoten 38 procent, vilket är 3 procentenheter lägre än första kvartalet 2020, i början av pandemin.

Ser man till hela tidsserien, med start första kvartalet 1996, var skuldkvoten vid utgången av tredje kvartalet 2022 på sin lägsta nivå sedan tidsseriens start.

Revideringar

I samband med beräkningen av tredje kvartalet 2022 har års- och kvartalsstatistik reviderats för perioden 2019kv1-2022kv2. Utlandssektorn har reviderats från och med första kvartalet 2019 med ny information från Betalningsbalansen. Derivattransaktioner har reviderats för andra och fjärde AP-fonden för första och andra kvartalet 2022, vilket påverkat sparandet i Sociala trygghetsfonder.

Definitioner och förklaringar

Finansräkenskaperna syftar till att ge information om finansiella tillgångar och skulder samt förändringar i finansiellt sparande och finansiell förmögenhet för olika samhällssektorer.

Finansräkenskapernas finansiella sparande beräknas som skillnaden mellan transaktioner i finansiella tillgångar och transaktioner i skulder. I de reala Sektorräkenskaperna, som liksom Finansräkenskaperna är en del av Nationalräkenskaperna, beräknas finansiellt sparande som skillnaden mellan intäkter och kostnader. Finansräkenskaperna och de reala Sektorräkenskaperna bygger emellertid på olika källor, vilket ger upphov till skillnader mellan produkterna.

I Finansräkenskaperna beräknas statsskulden annorlunda jämfört med det mått på statsskulden som oftast redovisas och som beräknas enligt konvergenskriterierna, den så kallade Maastrichtskulden. I definitionen av Maastrichtskulden ingår inte alla finansiella instrument, instrumenten redovisas i nominellt värde och skulderna för statlig förvaltning är konsoliderade. Statsskulden i Finansräkenskaperna är okonsoliderad och inkluderar alla finansiella instrument till marknadsvärde.

Sektorn statlig förvaltning inkluderar utöver de statliga myndigheterna även vissa statliga stiftelser och vissa statligt ägda bolag. Statlig förvaltning inkluderar inte enheter inom ålderspensionssystemet. De utgör istället sektorn sociala trygghetsfonder. Kommunal förvaltning inkluderar primärkommunala myndigheter, regionmyndigheter (tidigare landstingsmyndigheter), kommunalförbund samt vissa kommunala stiftelser och vissa kommun- eller regionägda bolag.

Mer information: Nationalförmögenheten

I samband med publiceringen av Finansräkenskaperna publiceras även Nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från Finansräkenskaperna och är därmed konsistenta med de värden som publiceras i Finansräkenskaperna.

För ytterligare information se:

Nästa publiceringstillfälle

Nästa statistiknyhet publiceras 2023-03-16 kl. 8.00.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.