Totala miljöskatter 2023 och miljöskatter per bransch 2022

Miljöskatteintäkterna ökar 2023

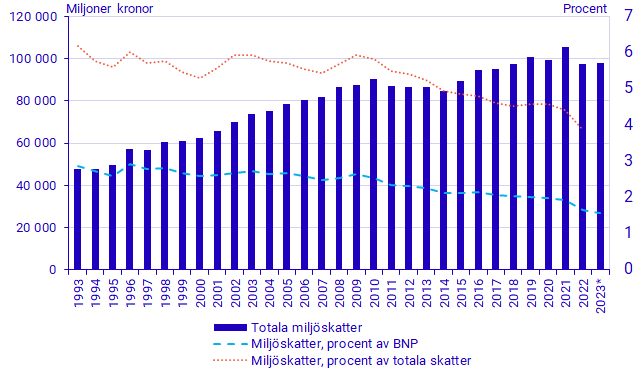

Intäkterna från miljöskatter uppgår till 98 miljarder kronor 2023 vilket är en ökning med 485 miljoner kronor jämfört med året innan. Totala miljöskatteintäkter som andel av BNP fortsätter att minska.

Under 2023 uppgår statens miljöskatteintäkter till 98 miljarder kronor. Det motsvarar ungefär 1,58 procent av Sveriges BNP. Statens miljöskatteintäkter ökar med 130 miljoner kronor 2023 jämfört med 2022, vilket är en förhållandevis liten förändring jämfört med tidigare år.

– En tydlig trend är att miljöskatteintäkterna i förhållande till BNP fortsätter att minska och ligger på 1,58 procent av BNP år 2023. Det innebär att miljöskatterna inte har ökat i samma takt som ekonomin och det totala skattetrycket, säger Frida Hellman, utredare på SCB.

Sedan 2016 har de totala miljöskatterna som andel av BNP uppvisat en kontinuerlig nedåtgående trend. Miljöskatteintäkterna utgjorde då 2,15 procent av BNP. Men samtidigt har miljöskatteintäkterna mer än fördubblats sedan 1993.

* BNP och totala skatter är preliminära.

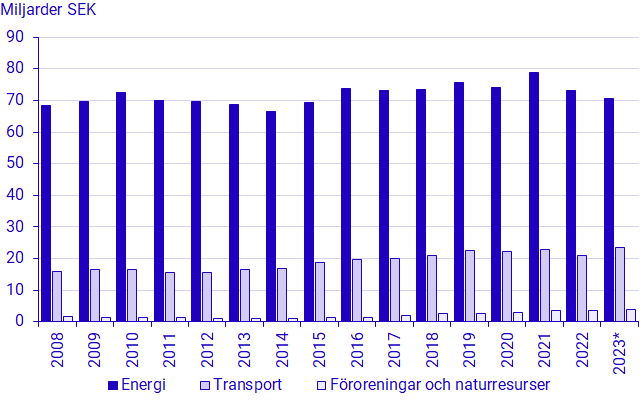

Miljöskatteintäkterna kommer främst från energiskatter

Miljöskatterna delas in i energiskatter, transportskatter, skatter på föroreningar och skatt på naturresurser. Största intäkterna kommer från de energirelaterade skatterna. De utgör 71 procent av de totala miljöskatterna 2023 och de består bland annat av energiskatt på bränslen, koldioxidskatt och elektricitetsskatt. Därefter kommer transportskatter som bland annat består av flygskatt, fordonsskatt, trängselskatt och skatt på trafikförsäkringspremier. Transportskatterna utgör 24 procent av de totala miljöskatteintäkterna 2023.

* Totala skatter och uppdelning per miljöskatteområde är preliminära.

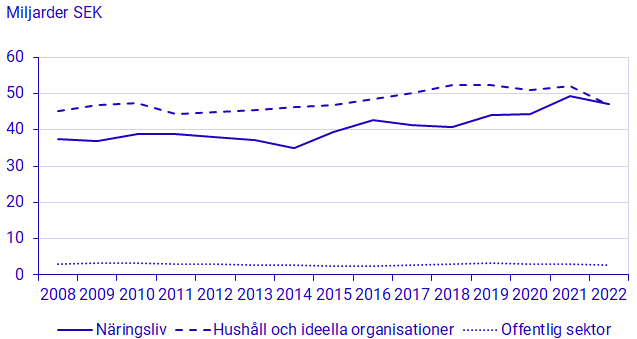

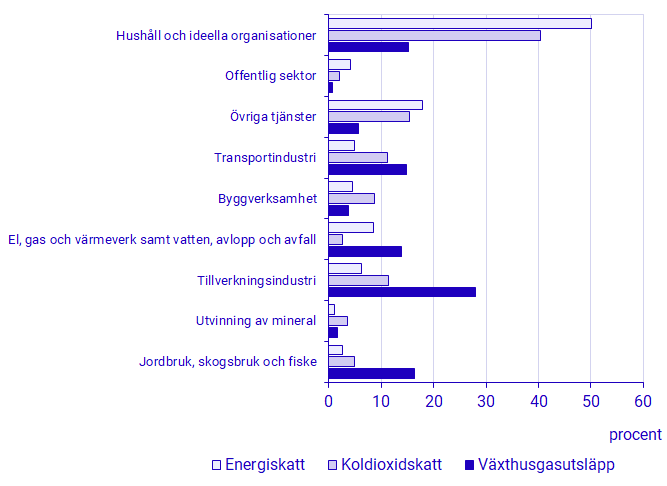

Hushållen och näringslivet bidrar mest till intäkterna genom koldioxid- och energiskatten

Det senaste tillgängliga året för de branschfördelade miljöskatterna är 2022, under vilket hushållen och näringslivet står för ungefär lika stor del av miljöskatteintäkterna. Däremot syns skillnader i vilken typ av miljöskatt de betalar. Näringslivet står för 55 procent av koldioxidskatten medan hushållen står för 41 procent. För energiskatten är motsvarande andelar 50 procent från hushåll och 46 procent från näringslivet.

Dessa siffror kan ställas i förhållande till att näringslivet står för 84,1 procent av totala växthusgasutsläpp medan hushållen står för 15,1 procent.

Information om ändringar och revidering

Produktionen av miljöskatter år 2024 innebar revideringar för främst 2021 och 2022 på grund av nationalräkenskapernas allmänna översyn[1]. En sådan förändring gällde bränsleskatten för el som reviderades ner för både 2021 och 2022. Utöver det reviderades värden för SNI bransch C upp. Uppdelningen av miljöskatteintäkter på branschnivå för 2021 och 2022 bygger delvis på 2021-års andelar innan den allmänna översynen, mer information finns i kvalitetsdeklarationen.

För produktionen 2024 infördes en ny metod för beräkning av utsläppsrätter. Data hämtas in från Naturvårdsverket i stället för från FRIDA-databasen.

[1] Nationalräkenskaper, kvartals- och årsberäkningar (scb.se)

Definitioner och förklaringar

Den definition av en miljöskatt som används vid SCB är utarbetad av Eurostat och OECD. Den återfinns i den globala statistiska standarden för miljöräkenskaper SEEA Central Framework och möjliggör komparativa studier mellan olika länder. Eurostats definition av en miljöskatt lyder:

“A tax whose tax base is a physical unit (or a proxy of a physical unit) of something that has a proven, specific negative impact on the environment, and which is identified in ESA as a tax."

Enligt definitionen är det alltså skattebasen som avgör om skatten är en miljöskatt, inte dess motiv eller namn. ESA avser European System of Accounts och avser riktlinjerna för beräkning av nationalräkenskaper.

Nästa publiceringstillfälle

Juni 2025.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.