Rapportering av trepartshandel till Intrastat

Huvudregeln är att företag som säljer varor till, eller köper varor från, en momsregistrerad handelspartner i ett annat EU-land ska lämna uppgifter till Intrastat. Grundförutsättningen är att varorna har passerat den svenska gränsen.

Exemplen visar olika scenarier och beskriver när svenska företag ska rapportera in varutransaktioner för trepartshandel.

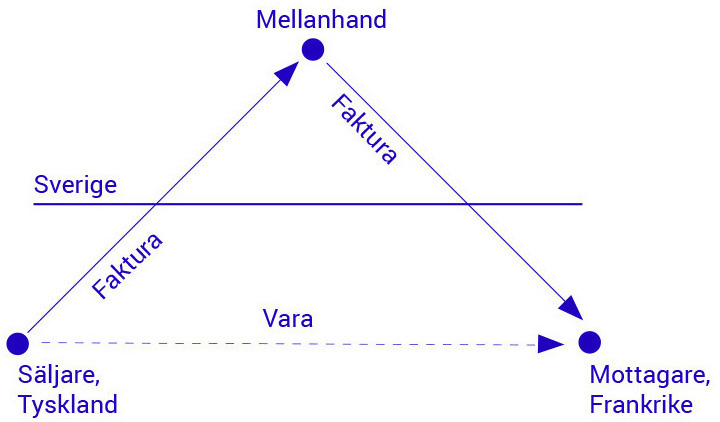

Exempel 1: Svenskt företag är mellanhand för varor i Tyskland som säljs till Frankrike

Ett företag i Sverige (mellanhand) köper varor i Tyskland (säljare) och de levereras direkt till en kund i Frankrike (mottagare). Det svenska företaget ska inte rapportera denna varutransaktion till Intrastat i Sverige, eftersom varorna aldrig passerat Sveriges gränser.

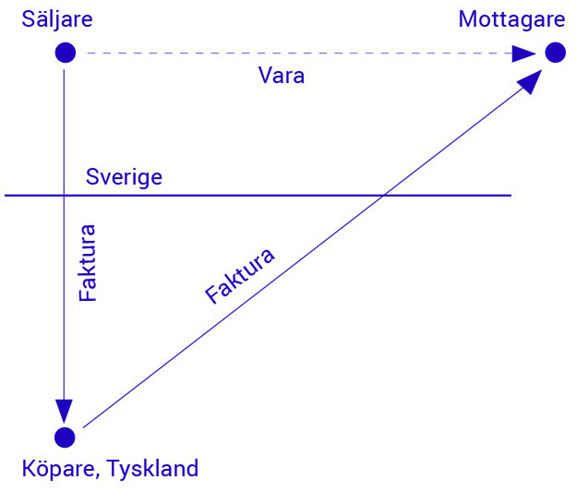

Exempel 2: Varor som säljs till Tyskland levereras till mottagare i Sverige

Ett företag i Sverige (säljare) säljer varor till Tyskland (köpare), men varorna levereras direkt till ett annat företag i Sverige (mottagare). Ingen varutransaktion ska rapporteras till Intrastat, eftersom varorna aldrig lämnat Sverige.

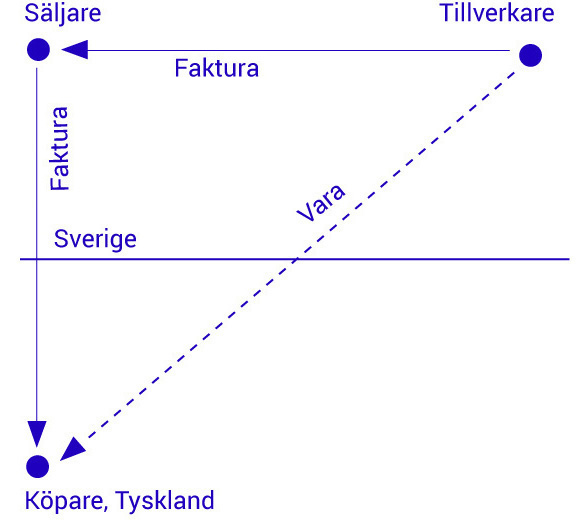

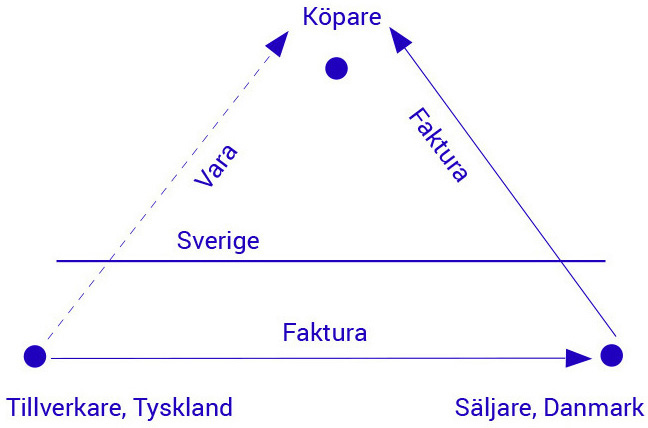

Exempel 3: Varor som säljs till Tyskland levereras från svensk tillverkare

Ett företag i Sverige (säljare) säljer varor till Tyskland (köpare). Varorna levereras direkt från annat svenskt företag (tillverkare) till köparen i Tyskland. Säljaren som fakturerat varorna till köparen i Tyskland ska då rapportera varutransaktionen till Intrastat.

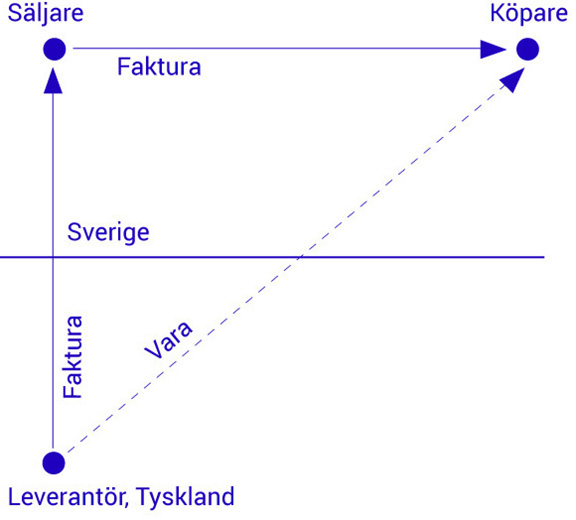

Exempel 4: Handel mellan svenska företag och varulevereras från Tyskland

Ett företag i Sverige (säljare) säljer varor till ett annat företag i Sverige (köpare). Varorna levereras direkt från Tyskland (leverantör) till köparen. Säljaren ska då rapportera varutransaktion till Intrastat i Sverige. Säljaren ska också förvissa sig om att köparen inte lämnar samma uppgifter till Intrastat.

Exempel 5: Varor köps från Danmark och levereras från Tyskland

Ett företag i Sverige (köpare) köper varor från ett företag i Danmark (säljare), men varorna levereras direkt från ett företag i Tyskland (tillverkare) till Sverige. Köparen ska då rapportera varutransaktionen till Intrastat som införsel från Tyskland.

Trepartshandel där land utanför EU är involverat

Ibland ingår ett företag utanför EU i trepartshandeln. Här är några scenarier som beskriver vem som ska rapportera varutransaktion till Intrastat.

Varor från/till USA förtullas i Tyskland

Ett företag i Sverige köper varor från USA. Varorna levereras via Tyskland där de förtullas. Köparen rapporterar uppgiften till Intrastat som införsel från Tyskland.

Det omvända gäller när ett företag i Sverige säljer varor till USA. Varorna går då från Sverige till Tyskland där de förtullas. Säljaren rapporterar utförsel till Tyskland till Intrastat.

Varor från/till Kina via Frankrike förtullas i Sverige

Ett företag i Sverige köper varor från Kina. Varorna levereras via Frankrike, men förtullas i Sverige. Eftersom varorna har förtullats i Sverige ska köparen inte rapportera uppgiften till Intrastat.

Det omvända gäller när företag i Sverige säljer varor till Kina och varorna förtullas ut från Sverige. Varorna transporteras därefter till Frankrike för vidarebefordran till Kina. Säljande företag ska då inte rapportera utförseln från Sverige till Frankrike.