Redaktionellt

Bostadsägare väljer rörligt när räntorna stiger

Senast uppdaterad: 2023-01-13

För precis ett år sedan var bolåneräntorna nere på historiskt låga nivåer. Under de senaste månaderna har läget ändrats rejält. Stigande räntor har lett till att fler bostadsägare nu väljer rörlig ränta på sina bolån när de tecknar nya avtal.

– Än så länge är den totala andelen bundna lån något större än andelen rörliga lån. Men vi ser nu att andelarna närmar sig varandra, säger Ellen Khan, nationalekonom på SCB.

Andelen nya bolåneavtal med rörlig ränta har från november i fjol till november i år ökat från 46 procent till 68 procent.

Ökningen av nya bolåneavtal med rörlig ränta har skett samtidigt som räntenivån har stigit. Den genomsnittliga rörliga räntan för nya bolåneavtal låg på 3,21 procent i november, jämfört med 1,38 procent under samma månad 2021.

Ett par år tillbaka i tiden, under hösten 2020, var andelen rörliga lån också större än andelen bundna lån. Då låg Riksbankens styrränta på 0 procent.

Följdes av flera höjningar

I maj 2022 höjdes styrräntan till 0,25 procent och den ändringen följdes sedan av flera höjningar. I december nådde styrräntan 2,50 procent.

Statistiken visar att från och med juni är andelen rörliga lån för nya bolåneavtal återigen större än andelen bundna lån. I de nya avtalen ingår omförhandlade och nya bolån, inte de lån som automatiskt förlängs.

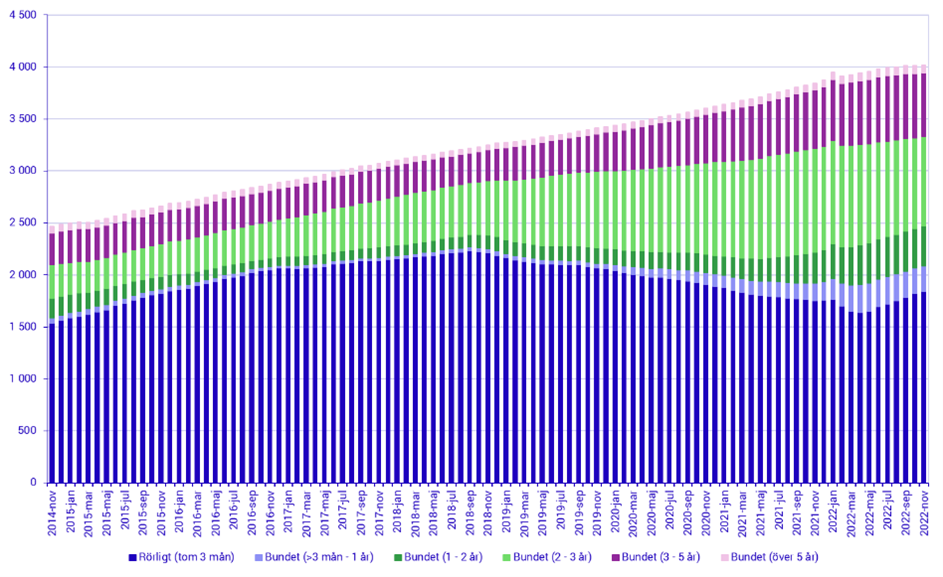

Utestående belopp för bostadslån per räntebindningstid (småhus, äganderätter, bostadsrätter), miljarder kronor

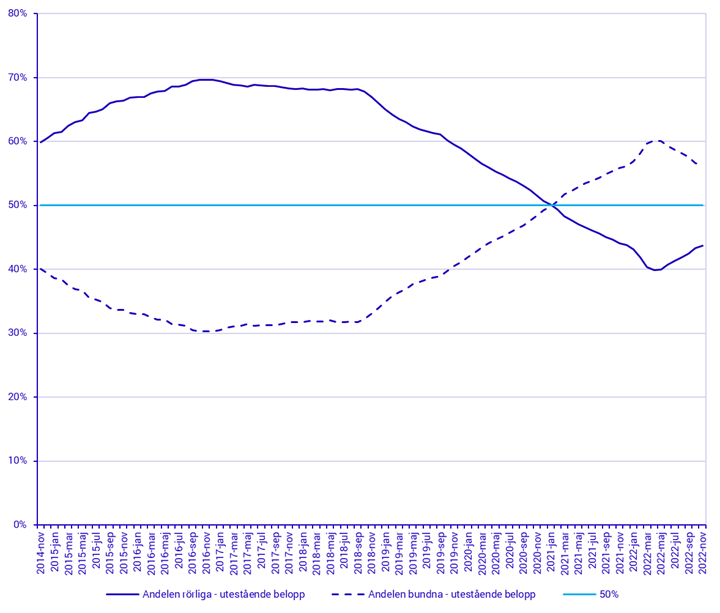

Det är inte alla bostadsägare som väljer rörligt när de tecknar nya avtal. Bindningstiderna skiljer sig åt, inte minst mellan de olika ägarformerna. Andelen rörliga lån är lägre för småhus och ägarlägenheter jämfört med bostadsrätter.

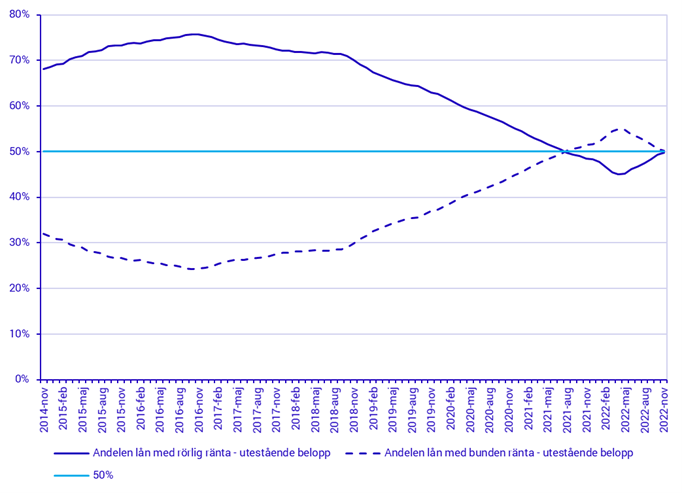

Andel utestående belopp med rörlig ränta respektive med bunden ränta för bostadsrätter

Andel utestående belopp med rörlig ränta respektive med bunden ränta för småhus och ägarlägenheter

– Hushåll som äger småhus och äganderätter har traditionellt sett bundit något mer jämfört med hushåll i bostadsrätter. Det kan bero på att bostadsägare i småhus eller äganderätter generellt planerar att bo där längre jämfört med bostadsrättsägare, säger Ellen Khan.

Svenska hushåll har nu bolån på sammanlagt 4 112 miljarder kronor, om man räknar ihop de lån som ingår i SCB:s statistik över bostadslån till övriga hushåll. Det är en ökning med 161 procent jämfört med det totala lånebeloppet för åtta år sedan, november 2014, som var på 2 546 miljarder kronor.

Bolånens årliga tillväxttakt var 4,1 procent i november och de stod för 82 procent av utlåningen till hushållen. Konsumtionslånen, som utgjorde 6 procent av hushållens lån, hade en tillväxttakt på 3,7 procent.

I SCB:s finansmarknadsstatistik kan du bland annat följa monetära finansinstituts (bland annat banker, bostadsinstitut och finansbolag) utlåning till hushållen och utlåningsräntor.

Fakta: Om statistiken

Nya avtal för bostadslån inkluderar nya bostadslån och omförhandlade befintliga bostadslån. För att ett rörligt bostadslån ska ingå i nya avtal krävs att det omförhandlas från ett rörligt till ett bundet bostadslån. Automatiska justeringar av rörliga bostadslån ingår inte.

Räntenivån på bostadslån styrs bland annat av nivån på Riksbankens så kallade reporänta, den ränta som banker får betala när de lånar pengar av Riksbanken. Det är också den styrränta som Riksbanken använder för att öka eller minska efterfrågan i ekonomin.

Småhus är villor, radhus och liknande bostäder som man själv äger. Äganderätt innebär att man äger sin egen lägenhet och inte bara rätten att använda bostaden, som i bostadsrätt. Det innebär att man till exempel kan sälja, pantsätta eller utan tillstånd hyra ut den, precis som ett egnahem, enligt Boverket.

Länkar

Historiskt låg tillväxt för hushållens lån

Sparräntor släpar efter när bolåneräntor stiger

Fler nyheter, pressmeddelanden och artiklar från SCB

Prenumerera på pressmeddelanden från SCB