Sparbarometern, 2:a kvartalet 2023

Högt sparande och låg upplåning

Statistiknyhet från SCB och Finansinspektionen 2023-08-24 8.00

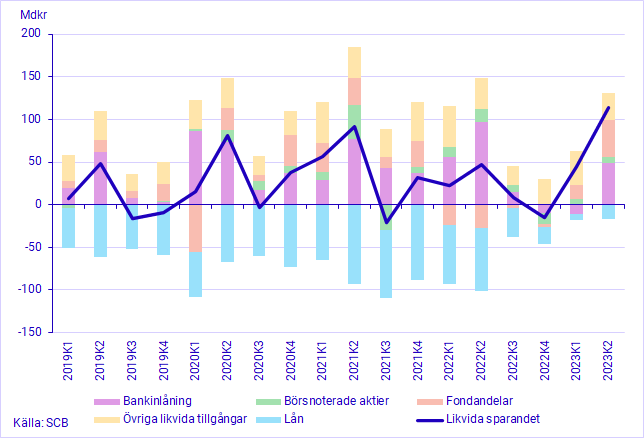

Hushållens likvida sparande uppgick till 114 miljarder kronor vid utgången av kvartalet. Det är 67 miljarder kronor högre jämfört med samma period föregående år. Samtidigt var den årliga tillväxttakten för hushållens lån 1,3 procent.

Vid utgången av kvartalet uppgick hushållens nysparande i likvida tillgångar till 131 miljarder kronor. Samtidigt ökade lånen med 16 miljarder kronor. Det likvida sparandet var 114 miljarder kronor.

Hushållens sparande i aktier, fonder och inlåning

Under kvartalet nettoköpte hushållen börsnoterade aktier för 7 miljarder kronor och fondandelar till ett värde av 43 miljarder kronor.

Bankinlåningen uppgick till 49 miljarder kronor, vilket är en minskning med 49 miljarder jämfört med samma period föregående år.

Hushållens lån och årlig lånetillväxttakt

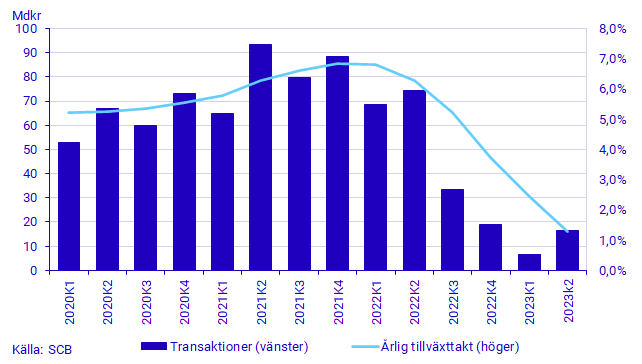

Vid utgången av kvartalet uppgick hushållens totala lån till 5 227 miljarder kronor, vilket ger en årlig tillväxttakt på 1,3 procent.

Hushållens nettoupplåning under kvartalet uppgick till 16 miljarder kronor. Det är en minskning med 58 miljarder kronor jämfört med samma period föregående år.

Definitioner och förklaringar

Det likvida sparandet beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder exklusive periodiseringar (skatteperiodiseringar, tjänstepensioner och övriga försäkringstekniska avsättningar). Statistiken redovisas i löpande priser och tar inte hänsyn till inflation.

I Sparbarometern är det likvida sparandet ett centralt mått för hushållens sparande i finansiella tillgångar eftersom det speglar hushållens finansiella beslut på kort sikt. I det likvida sparandet ingår sedlar och mynt, inlåning, obligationer, direktägda aktier, fondandelar, privat försäkringssparande och övriga finansiella tillgångar. Utöver detta ingår även bostadsrättsandelar och fritidshus i utlandet. Dessa instrument betraktas vanligtvis inte som likvida men ingår för att det ska vara möjligt att kunna dra av skulderna från sparandet.

I hushållens totala lån ingår, utöver lån i bank och bostadsinstitut, även studielån och övriga lån (vilket är lån till finansiella företag som inte klassificeras som bank eller bostadsinstitut). Hushållens nettoupplåning beräknas som differensen mellan nytagna lån och amorteringar.

Hushållens ägande i bostadsrätter är en finansiell tillgång och ingår i Sparbarometern. Däremot ingår inte småhus med äganderätt då det är en real tillgång. Information om hushållens totala tillgångar i bostäder finns i publikationen Nationalförmögenheten.

Elstödet påverkar det likvida sparandet när utbetalningen sker, men det påverkar det finansiella sparandet när beslutet om elstöd tas. Elstöd-2 som det fattades beslut om i mars påverkar det likvida sparandet andra kvartalet med 9,6 miljarder kronor.

I Sparbarometern publiceras inga större revideringar eller metodförändringar. Dessa publiceras i stället i Finansräkenskaperna där mer tid för beräkningar och avstämningar mot andra sektorer finns och revideringsdokumentation publiceras. Däremot kan mindre revideringar ske till följd av till exempel reviderad primärstatistik.

I samband med publiceringen av Sparbarometern för andra kvartalet 2023 uppdateras tidsserien med de revideringar som infördes i Finansräkenskapernas publicering den 15e juni 2023.

Utförligare beskrivningar av större revideringar beskrivs i Statistiknyheten för Finansräkenskaperna:

Finansräkenskaper, kvartal och år

Mer information: Nationalförmögenheten

I samband med publiceringen av Finansräkenskaperna publiceras även Nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från Finansräkenskaperna och är därmed konsistenta med de värden som publiceras i Finansräkenskaperna.

För ytterligare information se:

Nationalförmögenheten och Nationella Balansräkningar (pdf)

Statistikdatabasen:

Nästa publiceringstillfälle

2023-11-16 klockan 8.00.

Statistikdatabasen

Ytterligare information finns i Statistikdatabasen

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.