Sparbarometern, 3:e kvartalet 2022

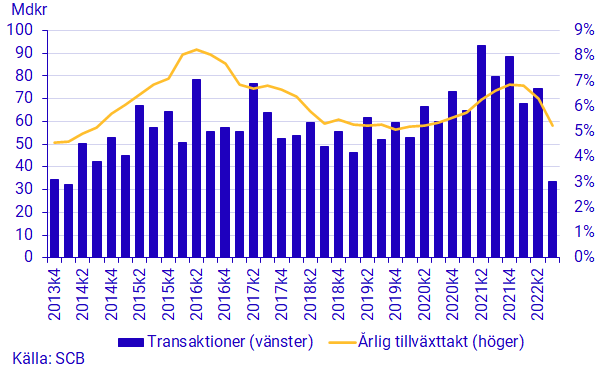

Hushållen minskade sin nyupplåning – lägsta på åtta år

Statistiknyhet från SCB och Finansinspektionen 2022-11-17 8.00

Under det tredje kvartalet 2022 nettolånade hushållen 33 miljarder kronor, vilket var den lägsta nyupplåningen på åtta år. Samtidigt fortsatte hushållen att spara och det finansiella sparandet var det högsta som uppmätts för ett tredje kvartal. Trots detta sjönk den finansiella nettoförmögenheten, främst på grund av fallande börser och en fortsatt prisnedgång på bostadsrätter.

Tillväxttakten i hushållens lån fortsatte att minska under årets tredje kvartal. Den årliga tillväxttakten i lån uppgick till 5,2 procent, vilket är en procentenhet lägre än föregående kvartal. Hushållens lån, som främst består av lån i bank- och bostadsinstitut, uppgick vid utgången av kvartalet till 5 194 miljarder kronor. Hushållens nettoupplåning består av nytagna lån minus amorteringar och uppgick till 33 miljarder kronor under tredje kvartalet. En förklaring till minskningen är de räntehöjningar som skedde under kvartalet.

- Hushållens tillväxt i lån har stigit under en lång tid och i synnerhet under coronapandemin. Det vi ser nu är ett trendbrott där hushållens nyupplåning är på sin lägsta nivå sedan första kvartalet 2014. Detta är sannolikt en reaktion på stigande räntor och den stora osäkerheten i ekonomin, säger Nicolai Nystrand, Ekonom/Statistiker på Finansräkenskaperna

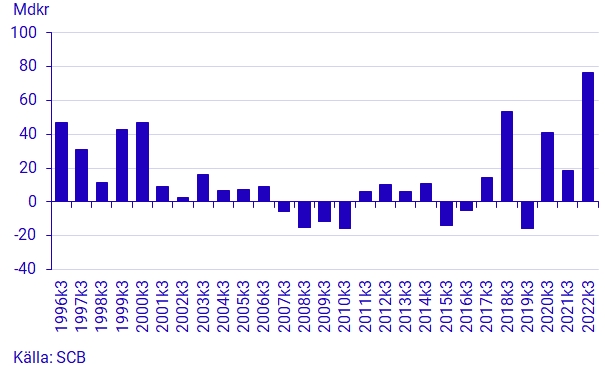

Rekordhögt finansiellt sparande

Under det tredje kvartalet nysparade hushållen 106 miljarder kronor. Samtidigt ökade skulderna med 30 miljarder kronor, vilket gav ett finansiellt sparande på 76 miljarder kronor. Det var ett rekordhögt finansiellt sparande för ett tredje kvartal. Sparandet har varit högt under alla tre kvartal 2022 och hitintills under året har hushållens finansiella sparande uppgått till 357 miljarder.

Det finns en säsongsvariation i hushållens finansiella sparande där sparandet vanligtvis är lägre under det tredje kvartalet jämfört med det första och andra kvartalet. Under tredje kvartalet 2022 låg dock hushållens finansiella sparande på en hög nivå för att vara ett kvartal tre, detta beror främst på att hushållen tagit lån i en mindre utsträckning än tidigare kvartal.

Marknadsvärdet på bostadsrätter fortsatte minska

Under det tredje kvartalet steg räntorna och marknadsvärdet på bostadsrätter sjönk med 4,3 procent. Hushållets tillgångar i bostadsrätter uppgick vid utgången av tredje kvartalet till 3 148 miljarder kronor, vilket var en minskning med 134 miljarder kronor jämfört med föregående kvartal. Det var andra kvartalet i följd som marknadsvärdet på bostadsrätter sjönk. Hushållens nettoköp av nya bostadsrätter, som består av nybyggnationer och ombildningar, var i linje med samma kvartal föregående år och uppgick till 8 miljarder kronor.

Hushållen nettosålde fonder och nettoköpte aktier

Under tredje kvartalet 2022 sjönk börsen med 3,7 procent enligt Affärsvärldens generalindex. Under samma period nettoköpte hushållen aktier för 16 miljarder samtidigt som de nettosålde fonder för 6 miljarder kronor. Hushållen har nettosålt fonder under hela 2022 och under tredje kvartalet var det andra fonder, där hedgefonder och fond-i-fond ingår, som hushållen sålde av mest till ett värde av 12 miljarder kronor.

De två första kvartalen 2022 hade hushållen ett högt nettosparande på bankkonto och under tredje kvartalet fortsatte hushållens inlåning att öka men inte i lika stor utsträckning som tidigare kvartal under året.

Den finansiella nettoförmögenheten fortsatte sjunka

Sedan utgången av 2019, precis innan coronapandemins utbrott, fram till utgången av 2021 steg hushållens nettoförmögenhet med ungefär 30 procent. Från dessa höga nivåer har nettoförmögenheten under 2022 minskat för varje kvartal och vid utgången av det tredje kvartalet uppgick nettoförmögenheten till 12 660 miljarder kronor. Sedan utgången 2021 har nettoförmögenheten minskat med 16 procent. Nedgången under kvartalet kan främst förklaras av både stockholmsbörsens nedgång och av att marknadsvärdet på bostadsrätter fortsatte sjunka.

Definitioner och förklaringar

Det finansiella sparandet beräknas som skillnaden mellan transaktioner i finansiella tillgångar och transaktioner i skulder. Statistiken redovisas i löpande priser och tar inte hänsyn till inflation.

Hushållens ägande i bostadsrätter är en finansiell tillgång och ingår i Sparbarometern. Däremot ingår inte småhus med äganderätt då det är en real tillgång. Information om hushållens totala tillgångar i bostäder finns i publikationen Nationalförmögenheten.

I Sparbarometern publiceras inga större revideringar eller metodförändringar. Dessa publiceras istället i Finansräkenskaperna där mer tid för beräkningar och avstämningar mot andra sektorer finns och revideringsdokumentation publiceras. Däremot kan mindre revideringar ske till följd av till exempel reviderad primärstatistik.

I samband med publiceringen av Sparbarometern för tredje kvartalet 2022 uppdateras tidserien med de revideringar som infördes i Finansräkenskapernas publicering den 22 september.

Utförligare beskrivningar av större revideringar beskrivs i Statistiknyheten för Finansräkenskaperna:

Finansräkenskaper, kvartal och år

Mer information: Nationalförmögenheten

I samband med publiceringen av Finansräkenskaperna publiceras även Nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från Finansräkenskaperna och är därmed konsistenta med de värden som publiceras i Finansräkenskaperna.

För ytterligare information se:

Nationalförmögenheten och Nationella Balansräkningar (pdf)

Statistikdatabasen:

Nästa publiceringstillfälle

2023-02-16 klockan 8.00.

Statistikdatabasen

Ytterligare information finns i Statistikdatabasen

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.