Fördjupning | Sveriges ekonomi

Lönsamheten inom bygg kan vara på väg upp

Senast uppdaterad: 2024-09-16

Aktiviteten inom byggsektorn har under de senaste två åren bromsat in rejält. I takt med att räntorna ökat har såväl bostadsinvesteringarna som byggproduktionen minskat. Därtill har lönsamheten kraftigt försvagats. Ny statistik ger en första signal om att den negativa trenden kan vara på väg att brytas.

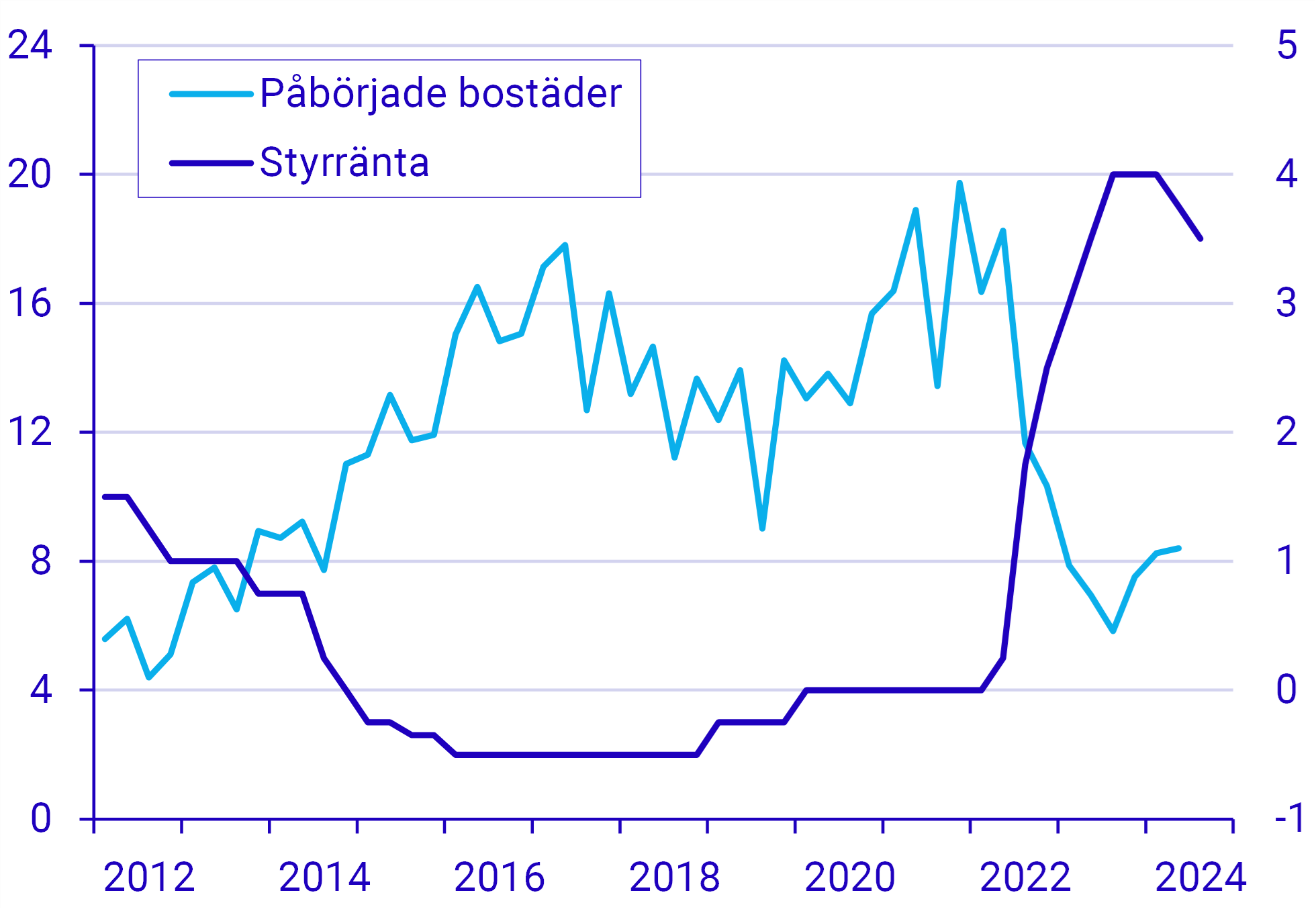

När Riksbanken började höja styrräntan i maj 2022 för att motverka den ökande inflationen förvärrades utsikterna inom byggsektorn. De högre räntorna ledde till dyrare finansiering av nyproducerade bostäder vilket i längden innebar högre försäljningspriser. Efterfrågan på bostäder sjönk och bostadsbyggandet minskade. Under 2022 minskade antalet påbörjade bostäder med knappt 20 procent jämfört med året innan, för att under 2023 minska med ytterligare drygt 50 procent. Under 2023 uppgick antalet påbörjade bostäder till drygt 28 000, vilket motsvarade nivån under början av 2010-talet.

Åren 2015–2021, då styrräntan låg kring noll procent, präglades däremot av ett högt byggande. Inte minst under 2021 då antalet påbörjade bostäder uppgick till drygt 68 000.

Kraftig nedgång i bostadsbyggandet när räntan har höjts

Antal påbörjade bostäder per kvartal i tusental (vänster) respektive styrräntan i procent (höger)

Anmärkning: Antalet påbörjade bostäder är under de senaste fyra kvartalen uppräknade med de senaste årens genomsnittliga eftersläpning.

Källor: Bygglov, nybyggnad och ombyggnad (SCB) och Riksbanken

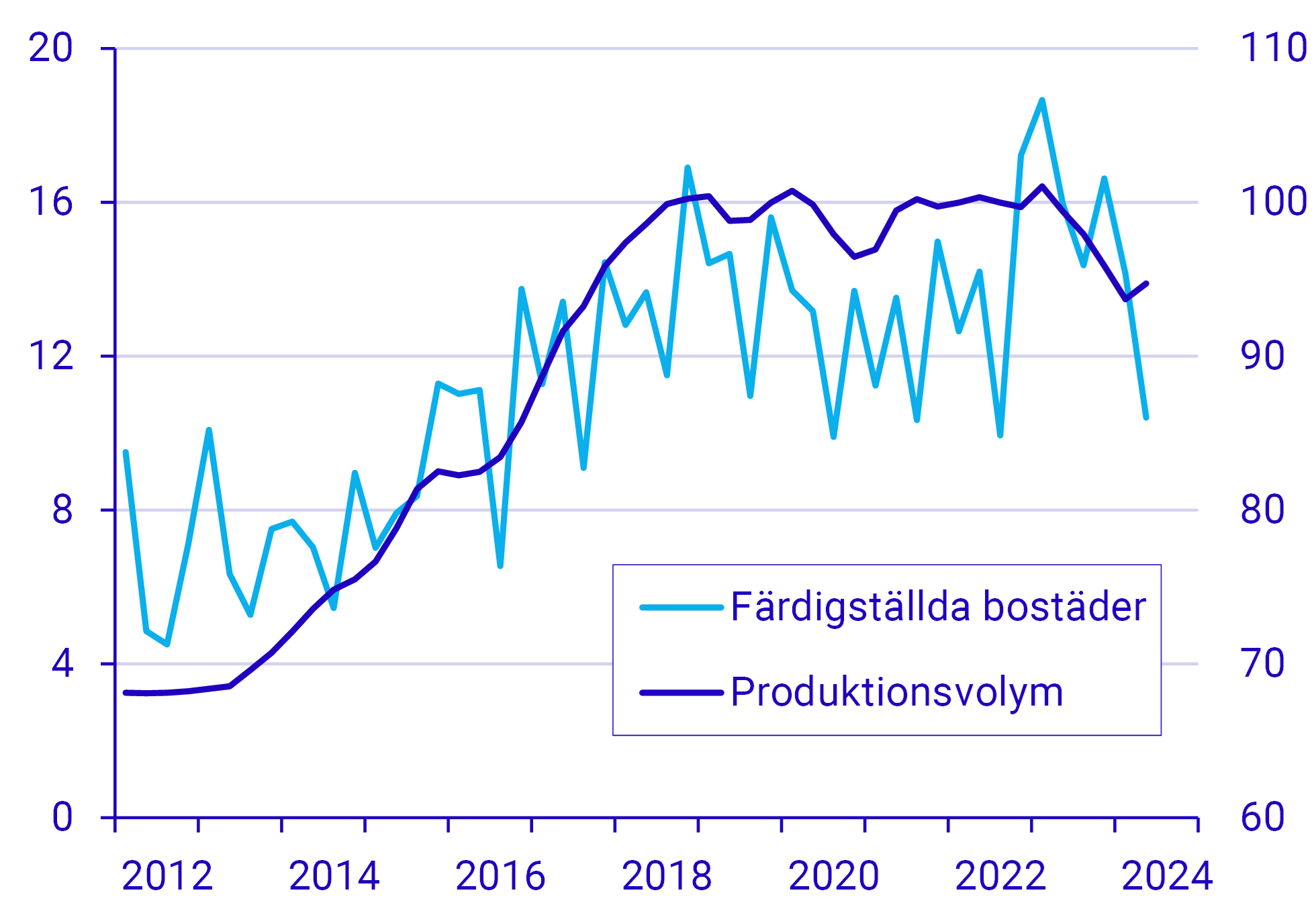

Byggproduktionen fortsätter att minska

Nedgången i bostadsbyggandet återspeglas till viss del i byggsektorns produktion. Produktionsvolymen vände ner i början av 2023 och fortsatte att minska under första halvåret 2024. Jämfört med första halvåret 2023 minskade produktionen med knappt 6 procent.

Det finns flera förklaringar till varför produktionsvolymen inte fallit mer trots att antalet påbörjade bostäder mer än halverats sedan det första halvåret 2022. Dels produceras det utöver bostäder både infrastruktur och andra byggnader och anläggningar såsom butiker och andra kommersiella och offentliga lokaler. En annan bidragande orsak är att antalet färdigställda bostäder fortfarande ligger på en relativt hög nivå. Det stora antalet bostäder som påbörjades under 2021 håller alltså till viss del fortfarande på att produceras.

Byggproduktionen har minskat sedan början av 2023

Produktionsvolym för byggindustrin, index 2021=100, trendskattning (höger), och antal färdigställda bostäder per kvartal i tusental (vänster)

Anmärkning: Antalet färdigställda bostäder är under de senaste fyra kvartalen uppräknade med de senaste årens genomsnittliga eftersläpning.

Källor: Bygglov, nybyggnad och ombyggnad, Produktionsvärdeindex, Ekonomisk statistik på kvartal (SCB) och egna beräkningar

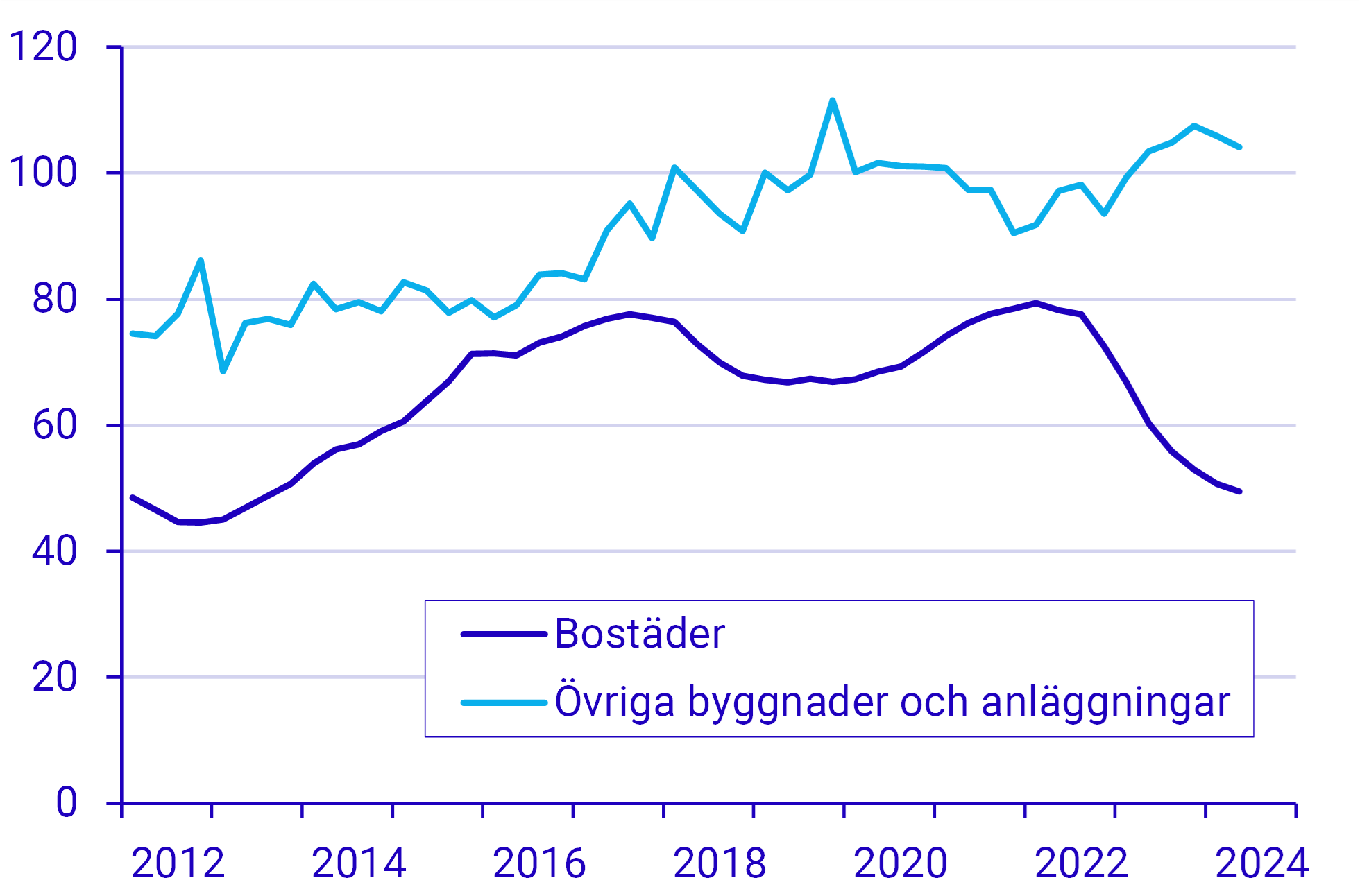

Minskade bostadsinvesteringar vägs upp av ökade anläggningsinvesteringar

Ett annat mått som speglar aktiviteten inom byggsektorn är investeringar i byggnader och anläggningar. Dessa kan delas upp i bostadsinvesteringar respektive investeringar i övriga byggnader och anläggningar.

”Det är endast bostadsinvesteringarna, som har en direkt koppling till hushållens köpkraft, som har minskat”

Bostadsinvesteringarna har, i likhet med antalet påbörjade bostäder, minskat kraftigt sedan 2023. Investeringsvolymen i bostäder var 23 procent lägre 2023 jämfört med året innan, och fortsatte att minska under första halvåret 2024. Investeringsvolymen i övriga byggnader och anläggningar har däremot ökat under motsvarande period. Det är alltså endast bostadsinvesteringarna, som har en direkt koppling till hushållens köpkraft, som har minskat det senaste ett och ett halvt åren. Det minskade bostadsbyggandet tycks med andra ord till viss del ha ersatts av ett ökat byggande av övriga byggnader och anläggningar.

En svalare bostadsmarknad har lett till ökade investeringar i övriga byggnader

Investeringar i miljarder kronor i fasta priser, referensår 2023. Säsongrensade kvartalsvärden

Källa: Nationalräkenskaperna (SCB)

Byggsektorn har kapat kostnaderna

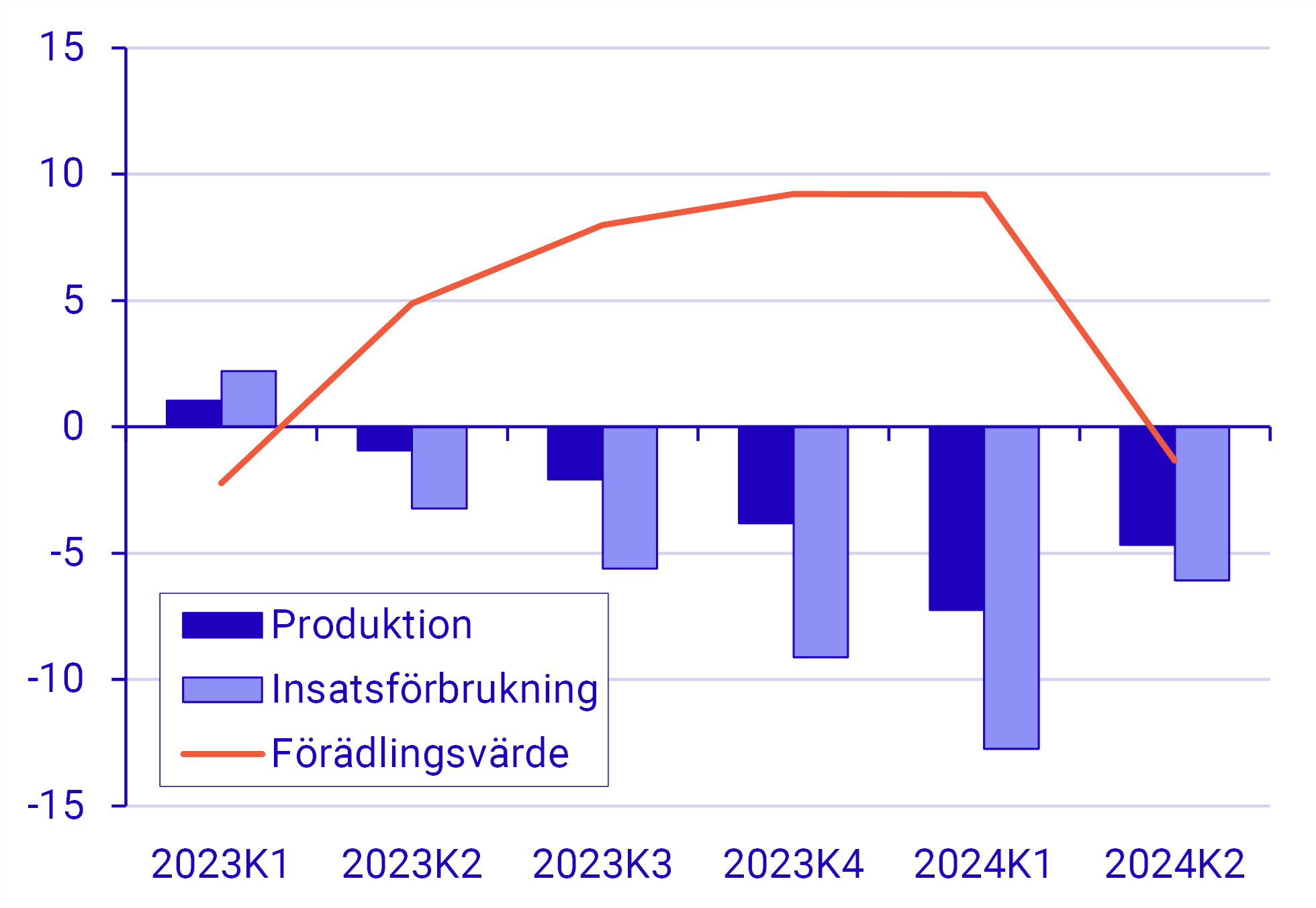

Trots de ökade investeringarna i övriga byggnader och anläggningar finns det inga tvivel om att byggsektorn befinner sig i en lågkonjunktur. Majoriteten av konjunkturindikatorerna som presenterats hittills pekar mot att aktiviteten inom byggsektorn har minskat. Det faktum att produktionsvolymen trendmässigt har minskat sedan andra kvartalet 2023 förstärker denna bild. Samtidigt har insatsförbrukningen, det vill säga summan av de varor och tjänster som används som insats i produktionsprocessen, minskat i än högre grad. Under första halvåret 2024 minskade insatsförbrukningen med 9,3 procent jämfört med första halvåret 2023. Det kan jämföras med produktionen som under samma period sjönk med 5,9 procent. Den minskade inputandelen ökade branschens förädlingsvärde, som första halvåret steg med 3,1 procent.

Positiva bidrag till BNP trots minskad produktionsvolym

Tidigare har inte SCB haft tillgång till statistik om näringslivets insatsförbrukning på kvartalsbasis. Det finns sedan första kvartalet 2022 via undersökningen Ekonomisk statistik på kvartal (ESK). Avsaknaden av information om insatsförbrukningen innebar att kvartalsberäkningarna av BNP tidigare vilade på ett antagande om att insatsförbrukningen utvecklades på motsvarande sätt som produktionen. Det betyder att förädlingsvärdet skrevs fram med utvecklingen för produktionsvärdet i fasta priser.

Empiriska studier har däremot visat att förhållandet mellan produktionen och insatsförbrukningen, den så kallade inputandelen, kan förändras relativt drastiskt under vändpunkter i den ekonomiska utvecklingen. Det har inte minst visat sig vara fallet under den senaste periodens konjunkturförsvagning inom byggsektorn.

”Om enbart produktionen hade kunnat observerats hade bidraget till BNP-utvecklingen varit negativ de senaste fem kvartalen”

Om enbart produktionsvolymen även fortsättningsvis hade kunnat observerats, och insatsförbrukningen antagits utvecklas likvärdigt, hade byggsektorns bidrag till BNP-utvecklingen varit negativt de senaste fem kvartalen. När det nu finns information om både produktionen och insatsförbrukningen har bidraget till BNP-tillväxten istället varit positivt under fyra av fem kvartal, just på grund av att förbrukningsvolymen minskat betydligt mer än produktionsvolymen.

Som diagrammet nedan illustrerar är det förhållandet mellan produktionsvolymen och insatsförbrukningen som avgör hur förädlingsvärdet utvecklas. Anledningen till att förädlingsvärdet minskar under andra kvartalet 2024 beror alltså på att inputandelen inte minskar i lika hög grad som under 2023.

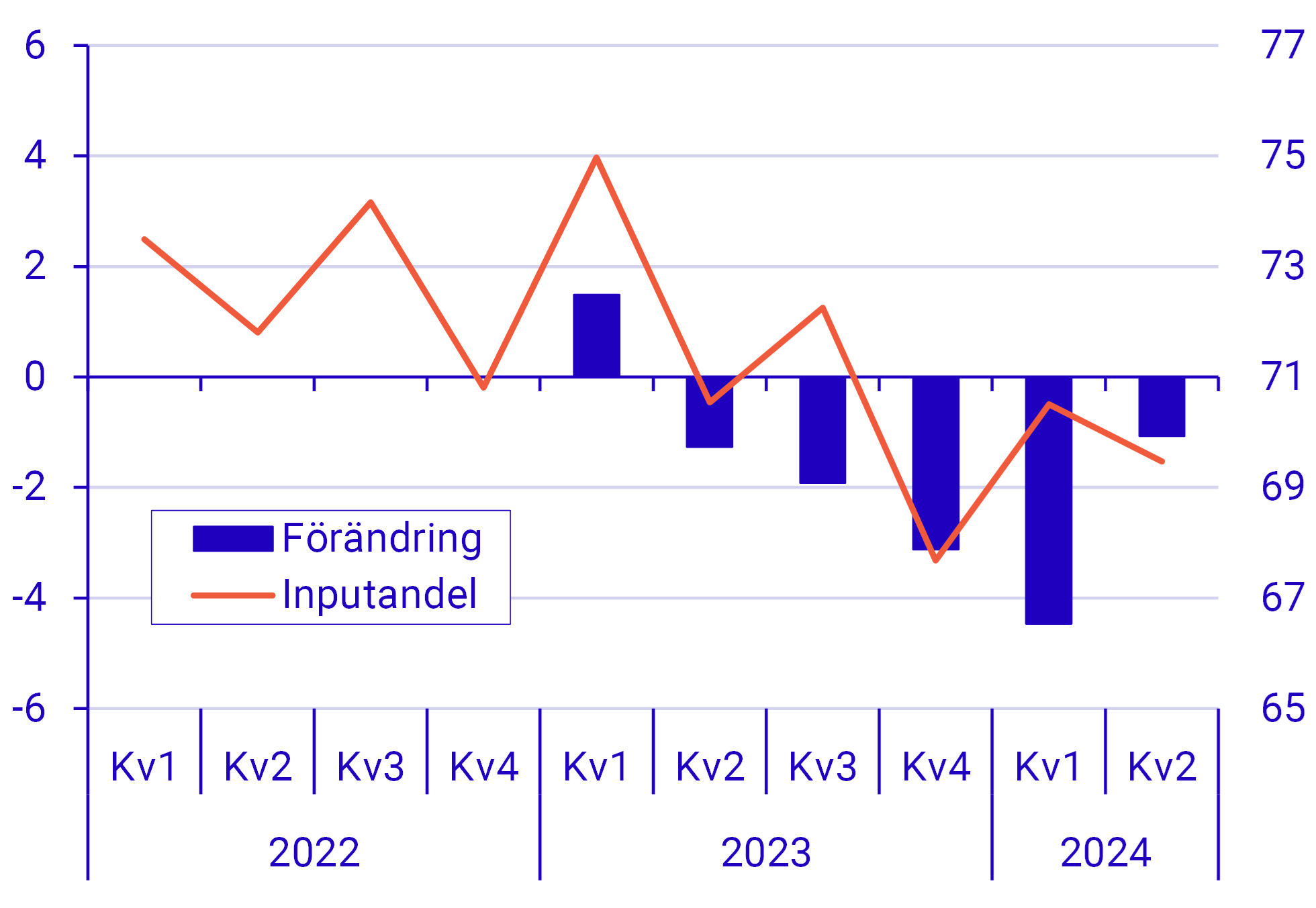

Minskad inputandel har bidragit till ett högre förädlingsvärde

Produktion, insatsförbrukning och förädlingsvärde för byggsektorn. Årlig volymförändring, procent

Källa: Nationalräkenskaperna och Ekonomisk statistik på kvartal (SCB)

Minskad inputandel förstärker bilden av en förändrad produktion

Som diagrammet nedan visar har inputandelen inom byggsektorn successivt minskat sedan första kvartalet 2023. Det är svårt att säga exakt vad minskningen beror på, men förutsatt att produktionsprocessen inte effektiviserats avsevärt tyder utvecklingen på att produktionen till viss del skiftat från bostäder till övriga byggnader och anläggningar. Produktionen av övriga byggnader och anläggningar skulle i så fall vara förknippad med en högre förädlingsgrad än produktionen av bostäder. Det bekräftas till viss del av historiska data från undersökningen Företagens ekonomi (FEK) som visar att anläggningsentreprenörer har en högre förädlingsgrad än byggnadsentreprenörer. Detta resonemang ligger även i linje med det faktum att bostadsinvesteringarna har minskat sedan början av 2023 medan investeringarna i övriga byggnader och anläggningar har ökat.

Insatsvarorna inom byggsektorn förädlas i högre grad

Inputandel i procent (höger) och förändringen i inputandel jämfört med motsvarande kvartal föregående år, procentenheter (vänster)

Anmärkning: Förändringen i inputandel går endast att beräkna från och med första kvartalet 2023 då det inte finns någon statistik för åren innan 2022.

Källa: Ekonomisk statistik på kvartal (SCB)

Ny statistik visar företagens lönsamhet

En förutsättning för att såväl bostäder som övriga byggnader och anläggningar ska produceras är att affären är lönsam för den producerande verksamheten. Lönsamheten kan med hjälp av ny statistik från ESK observeras på kvartalsbasis, vilket möjliggör en såväl bredare som djupare analys av byggkonjunkturen.

I detta fall definieras byggsektorns lönsamhet som dels rörelseresultatet innan av- och nedskrivningar, dels som rörelsemarginalen. Rörelsemarginalen definieras som rörelseresultatets andel av rörelseintäkterna, och är ett procentuellt mått på hur stor lönsamheten är i förhållande till vad som har sålts.

Till skillnad från förädlingsvärdet är rörelseresultatet endast uttryckt i löpande priser och innehåller dessutom en vidare definition av vilka intäkter och kostnader som beaktas. Erhållna offentliga bidrag, valutakursdifferenser och realisationsresultat är exempel på variabler som ingår i lönsamhetsmåtten men inte i förädlingsvärdet. Därtill ingår löner och sociala avgifter i lönsamhetsmåtten, vilket det inte gör i förädlingsvärdet.

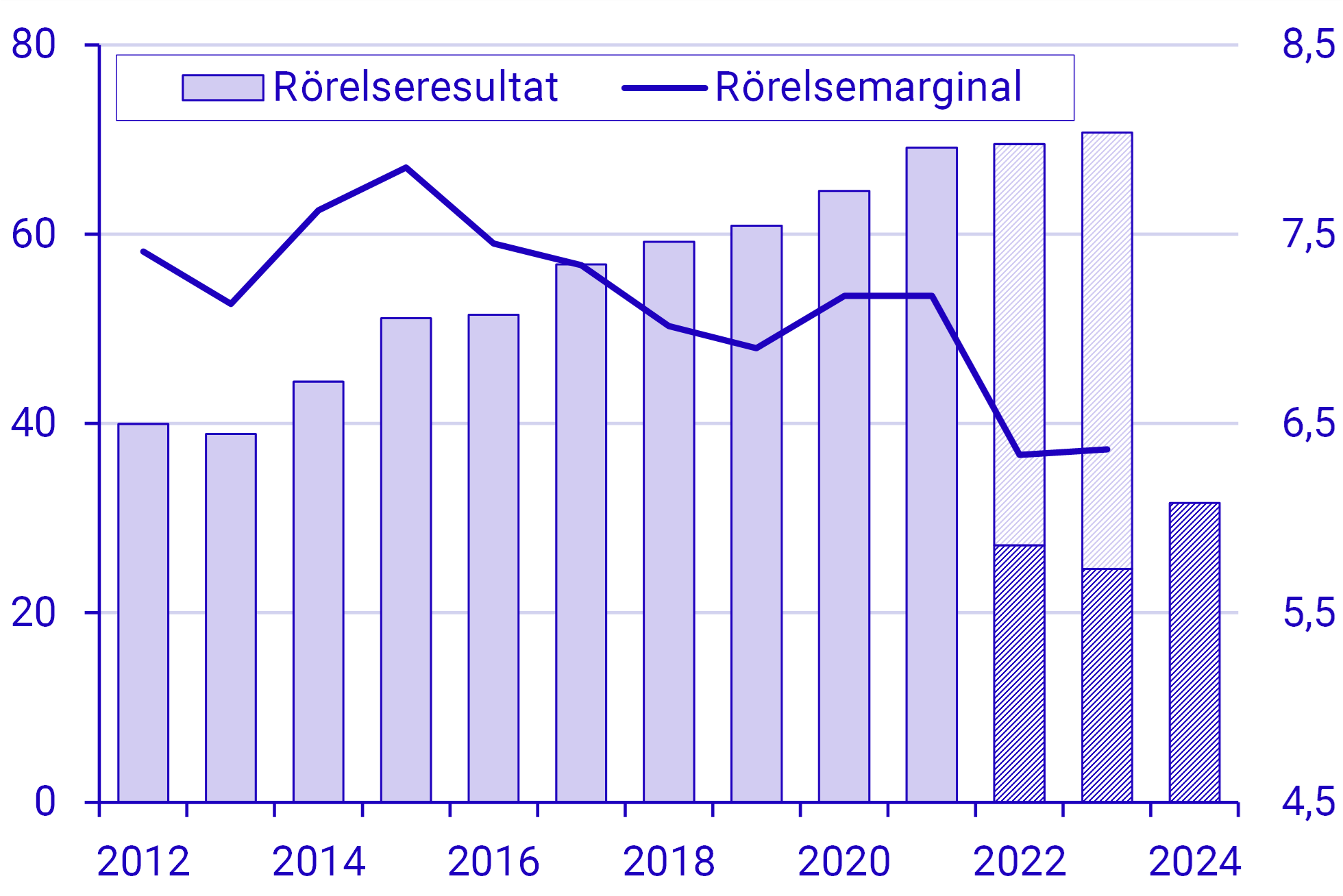

Vikande efterfrågan har resulterat i försämrad lönsamhet

I samband med att räntorna ökade och efterfrågan på bostäder minskade försämrades rörelsemarginalen inom byggsektorn. Rörelsemarginalen minskade från 7,2 procent år 2021 till 6,3 procent år 2022, för att under 2023 ligga kvar på motsvarande nivå. Rörelseresultatet har däremot varit i princip oförändrat trots att rörelsemarginalen har minskat. Anledningen är att rörelseintäkterna ökade kraftigt till följd av den höga inflationen, vilket medförde att rörelseresultatet, trots att det var oförändrat, utgjorde en mindre andel av rörelseintäkterna. Huruvida lönsamheten minskat eller inte beror till viss grad på vilket mått som analyseras. Förutsatt att rörelseresultatet ska vara oförändrat i reala termer krävs det dock att det i nominella termer ökar i motsvarande grad som prisökningarna, vilket inte varit fallet under 2022 och 2023.

”Rörelseresultatet ökade med 28 procent under första halvåret 2024”

I takt med att inflationen avtagit och sannolikheten för sjunkande räntor har ökat kan däremot en svag förstärkning av byggsektorns lönsamhet urskiljas. Ackumulerat för första halvåret 2024 var rörelseresultatet 28 procent högre än under motsvarande period i fjol. I kronor innebar detta en ökning från 25 till 32 miljarder kronor. Dessutom ökade rörelsemarginalen, från 4,5 till 6,1 procent. Även jämfört med första halvåret 2022 redovisade byggsektorn både ett starkare rörelseresultat och en högre rörelsemarginal under årets första sex månader.

Byggsektorns lönsamhet ökade något under första halvåret 2024

Rörelseresultat innan av- och nedskrivningar i miljarder kronor, löpande priser (vänster), och rörelsemarginal i procent (höger). För åren 2022–2024 har rörelseresultatet delats upp på första halvåret (mörkblå) och andra halvåret (ljusblå)

Källor: Företagens ekonomi och Ekonomisk statistik på kvartal (SCB)

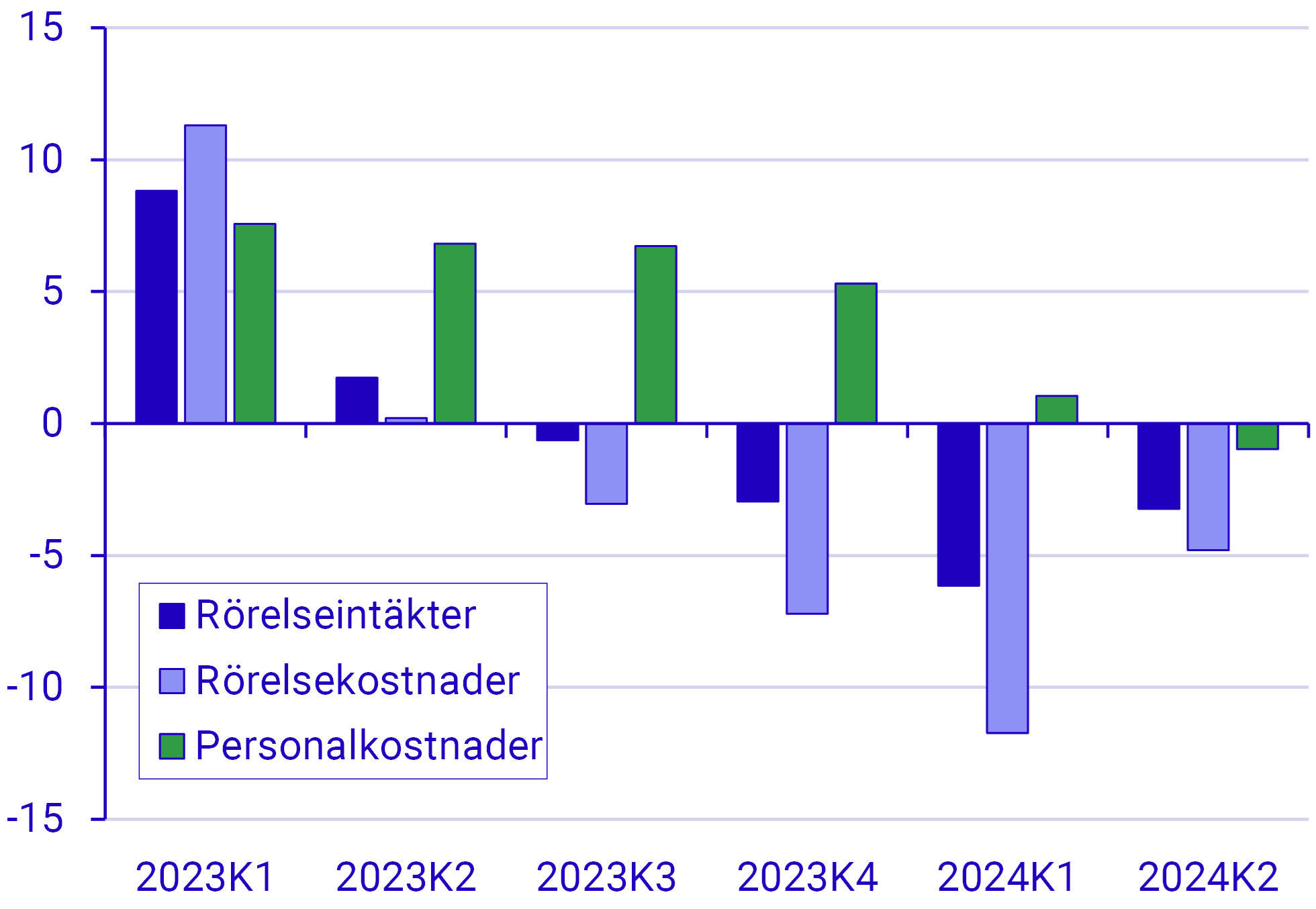

Stigande personalkostnader minskade lönsamheten

En av de bidragande orsakerna till att lönsamheten var fortsatt svag under 2023 var att man inte lyckades anpassa personalkostnaderna efter den lägre efterfrågan. Personalkostnaderna fortsatte att öka under 2023, trots att både intäkterna och de övriga kostnaderna avtog.

”Under första halvåret 2024 syns en tydlig anpassning efter konjunkturläget där såväl arbetade timmar som anställda faller”

Byggsektorn har haft svårt att anpassa personalkostnaderna

Rörelseintäkter och rörelsekostnader innan av- och nedskrivningar samt personalkostnader. Årlig förändring, procent

Källa: Ekonomisk statistik på kvartal (SCB)

Förklaringen till de fortsatt ökade personalkostnaderna ligger i att både arbetade timmar och antal sysselsatta ökade under första halvåret 2023. Därtill uppgick löneökningstakten till knappt 4 procent under motsvarande period. Under det första halvåret 2024 syns dock en tydlig anpassning efter konjunkturläget där såväl arbetade timmar som antal sysselsatta faller. Trots att löneökningarna fortsatt ligger kring 4 procent har man lyckats minska personalkostnaderna för att bättre möta de minskade intäkterna. Det är också en bidragande orsak till att lönsamheten vänder upp igen. Om personalkostnaderna tidigare hade kunnat anpassats efter de minskade intäkterna hade byggbranschens lönsamhet stärkts redan under 2023.

Lönsamheten vände upp när sysselsättningen minskade

Antal anställda, arbetade timmar och löneutveckling för anställda inom byggsektorn. Årlig förändring, procent

|

|

2023 kv1 |

2023 kv2 |

2023 kv3 |

2023 kv4 |

2024 kv1 |

2024 kv2 |

|

Arbetade timmar |

10,4 |

-1,0 |

0,5 |

-0,1 |

-7,6 |

-6,1 |

|

Antal anställda |

2,8 |

1,1 |

-0,4 |

-2,4 |

-4,1 |

-4,7 |

|

Löneökningar |

3,3 |

4,4 |

4,5 |

4,6 |

4,4 |

3,9 |

|

Personalkostnader |

7,6 |

6,8 |

6,7 |

5,3 |

1,0 |

-1,0 |

Källor: Nationalräkenskaperna, Ekonomisk statistik på kvartal (SCB) och Medlingsinstitutet

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 9 - 2024.