Fördjupning | Sveriges ekonomi

Ökad belåningsgrad senaste året

Senast uppdaterad: 2024-06-17

I april i år hade 60 procent av utlåningsvolymen till hushåll med bostad som säkerhet en belåningsgrad på minst 50 procent av bostadens värde. Det visar ny statistik över belåningsgrader som SCB tagit fram på uppdrag av Riksbanken. Jämfört med mars 2023 har belåningsgraden ökat något. Statistiken visar att lån med högre belåningsgrad har något högre ränta på nytagna bolån.

Den 29 maj publicerade SCB för första gången uppgifter om belåningsgrader i finansmarknadsstatistiken. Statistik har samlats in sedan mars 2023 och den senaste undersökta månaden är april 2024.

SCB:s statistik över belåningsgrader visar marknadsjusterad belåningsgrad. Detta mått skiljer sig från den amorteringsgrundande belåningsgraden. Båda måtten beräknas av bankerna. I denna artikel kommer vi särskilja begreppen belåningsgrad och amorteringsgrundande belåningsgrad. SCB:s statistik över belåningsgrad bygger på urvalsundersökningen för räntestatistik. Statistiken samlas in och publiceras månadsvis.

Belåningsgraden för bostadslån påverkas av ändrade marknadsvärden på bostäder

Belåningsgrad definieras som storleken på lånet i förhållande till värdet på säkerheten. Ett hushåll som tar ett lån på 1,6 miljoner kronor för att köpa en bostad för 2 miljoner kronor har således en belåningsgrad på 80 procent.

Ovanstående exempel är dock något förenklat. Marknadspriset kan avvika från köpeskillingen då det aktuella marknadsvärdet ofta baseras på olika index för bostadsvärdering. Statistiken skiljer sig alltså från den amorteringsgrundande belåningsgraden som istället baseras på köpeskilling eller amorteringsgrundande omvärdering.

För den utestående bolånestocken uppdateras marknadsvärdet på bostäder regelbundet av banken. Det innebär att belåningsgraden stiger om marknadsvärdet sjunker och på samma sätt sjunker belåningsgraden om marknadsvärdet stiger.

"Belåningsgraden stiger om marknadsvärdet sjunker”

Om ett hushåll köper en bostad för 2 miljoner kronor och tar lån på 1,6 miljoner kronor som i tidigare exempel ger det en belåningsgrad på 80 procent. Om det ett år senare sker en nedgång på bostadsmarknaden motsvarande 25 procent ger det ett aktuellt marknadsvärde på 1,5 miljoner kronor. Det skulle innebära en belåningsgrad på över 100 procent förutsatt att lånet inte har amorterats. På så sätt skiljer sig belåningsgraden från den amorteringsgrundande belåningsgraden, som i detta exempel ligger kvar på 80 procent förutsatt att ingen amorteringsgrundande omvärdering skett under perioden.

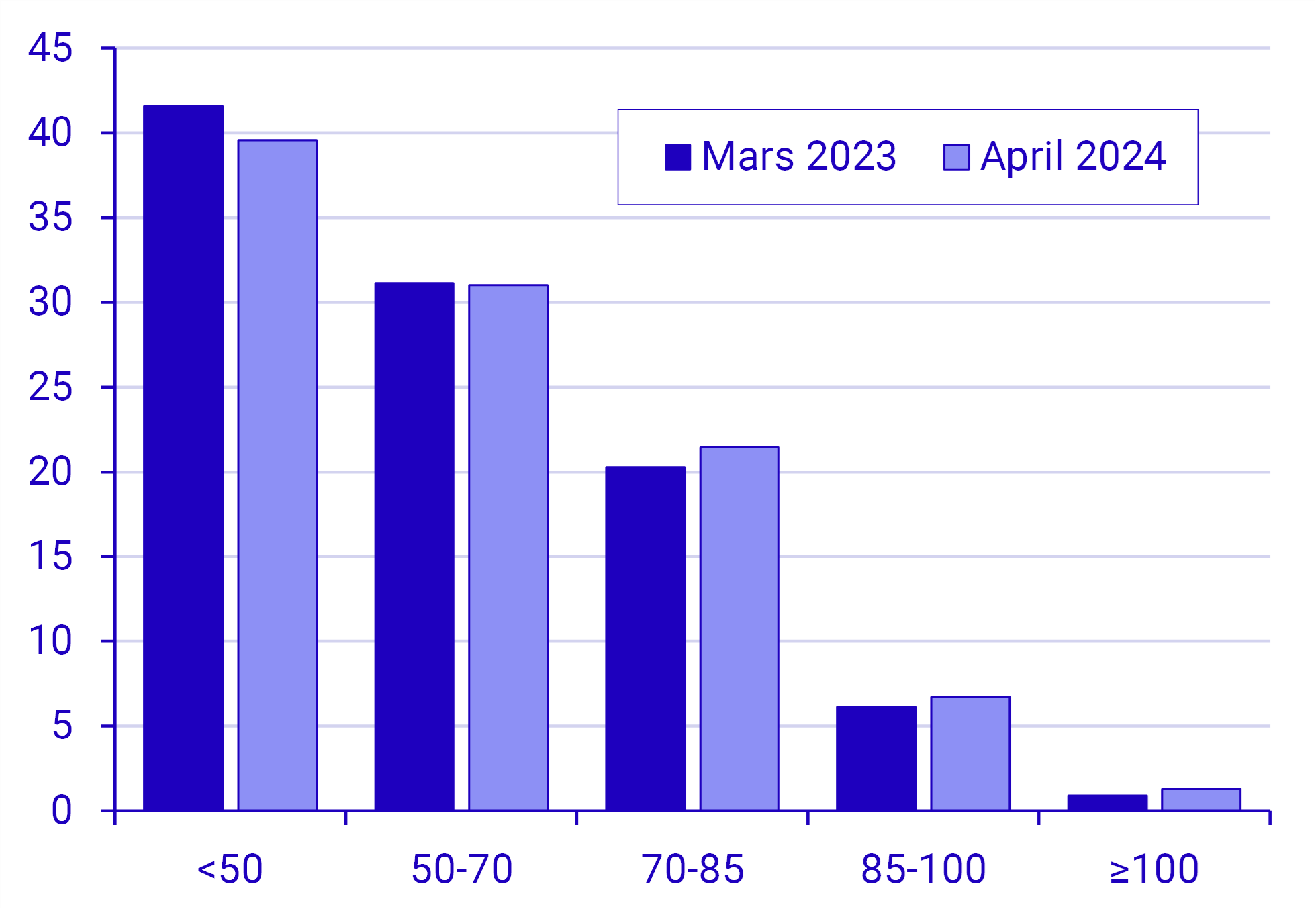

Belåningsgraden har ökat något

I april 2024 hade svenska hushåll bostadslån på totalt 4 081 miljarder kronor från monetära finansinstitut. Ungefär 60 procent av bolånestocken hade en belåningsgrad på minst 50 procent. Eftersom den här statistiken började samlas in i mars 2023 finns ännu inga långa tidsserier. Andelen med belåningsgrad på minst 50 procent har dock ökat något under det senaste året från 58 procent i mars 2023.

Ökad belåningsgrad senaste året

Belåningsgrad för bostadslån, utestående avtal, hushåll. Procentuell andel av stocken per belåningsgradsintervall. Jämförelse mellan mars 2023 och april 2024

Källa: Finansmarknadsstatistik (SCB)

Bostadspriserna har ökat något senaste året vilket bör påverka belåningsgraderna nedåt för utestående avtal. Trots detta ser vi att belåningsgraden har ökat senaste året. Detta kan förklaras av att belåningsgraden för nya avtal har ökat under samma period samt av att det kan finnas vissa eftersläpningar i bankernas bostadsvärderingar.

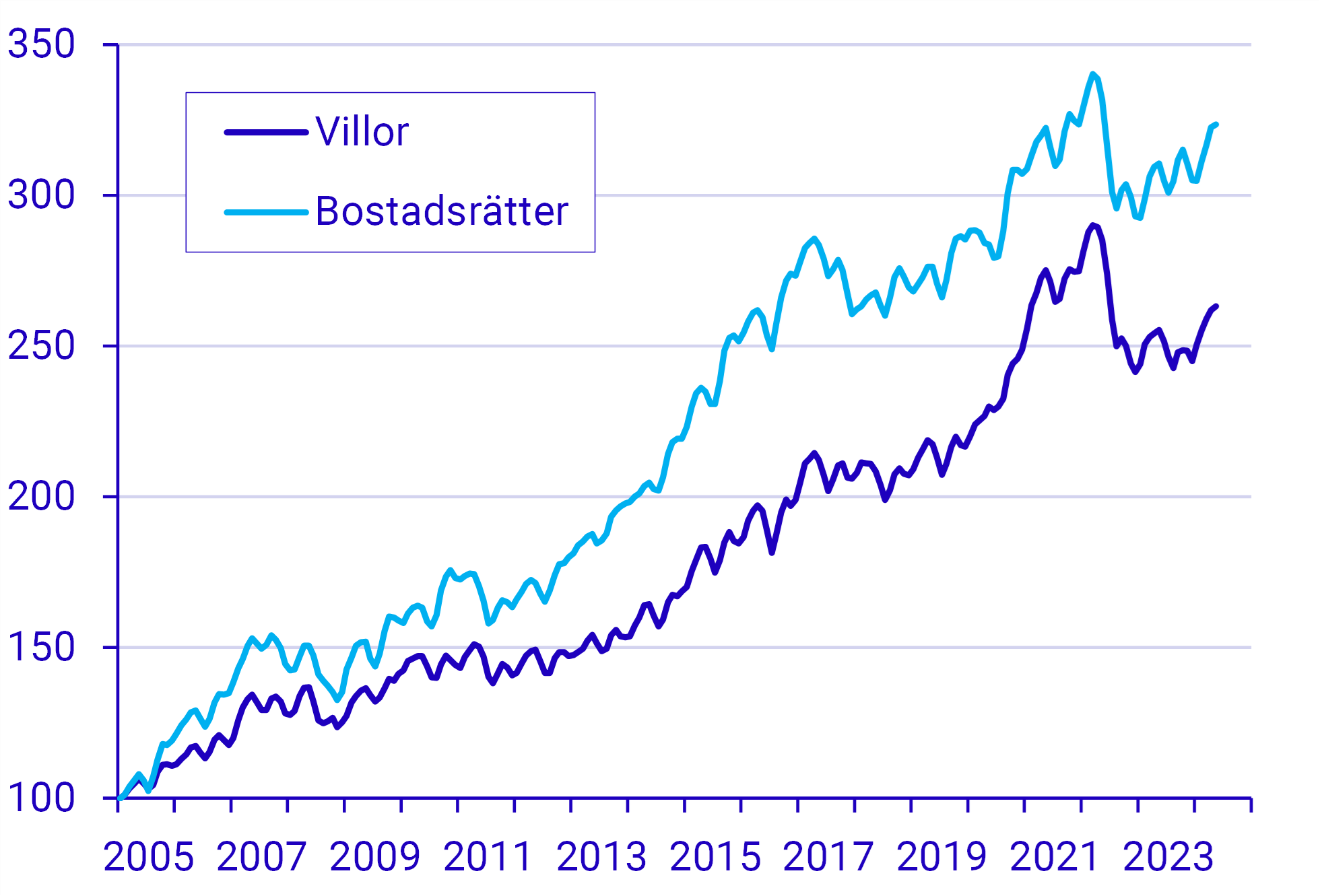

Bostadspriserna fortsatt lägre än under våren 2022

Bostadspriser. Index januari 2005=100

Källa: Svensk mäklarstatistik

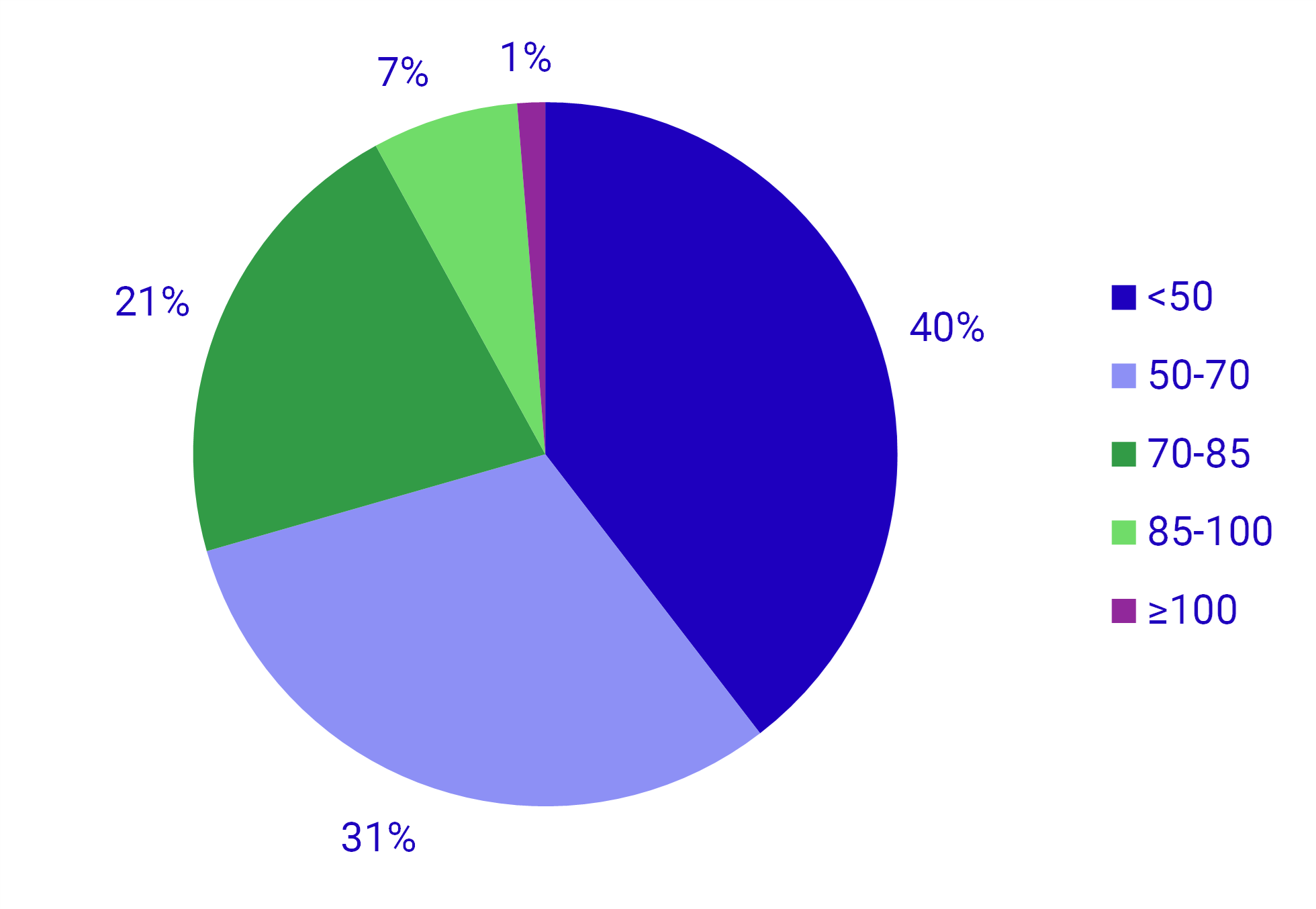

Cirka 8 procent av den utestående bolånevolymen låg på 85 procent eller mer i belåningsgrad, alltså på eller över bolånetakets maxgräns. Drygt 1 procent av lånevolymen hamnar på 100 procent eller mer. Detta kan bero på att aktuell marknadsvärdering av de bostäder som ligger som säkerhet för dessa lån är lägre än senaste amorteringsgrundande värdering. Bankerna beviljar inte lån med amorteringsgrundande belåningsgrad över 85 procent men om bostadspriserna faller minskar värdet på bostaden och belåningsgraden kan då komma att bli högre än 85 procent.

Fyra tiondelar av bolånestocken har belåningsgrad under 50 procent

Belåningsgrad för bostadslån, utestående avtal, hushåll, andel av stocken per belåningsgradsintervall. April 2024

Källa: Finansmarknadsstatistik (SCB)

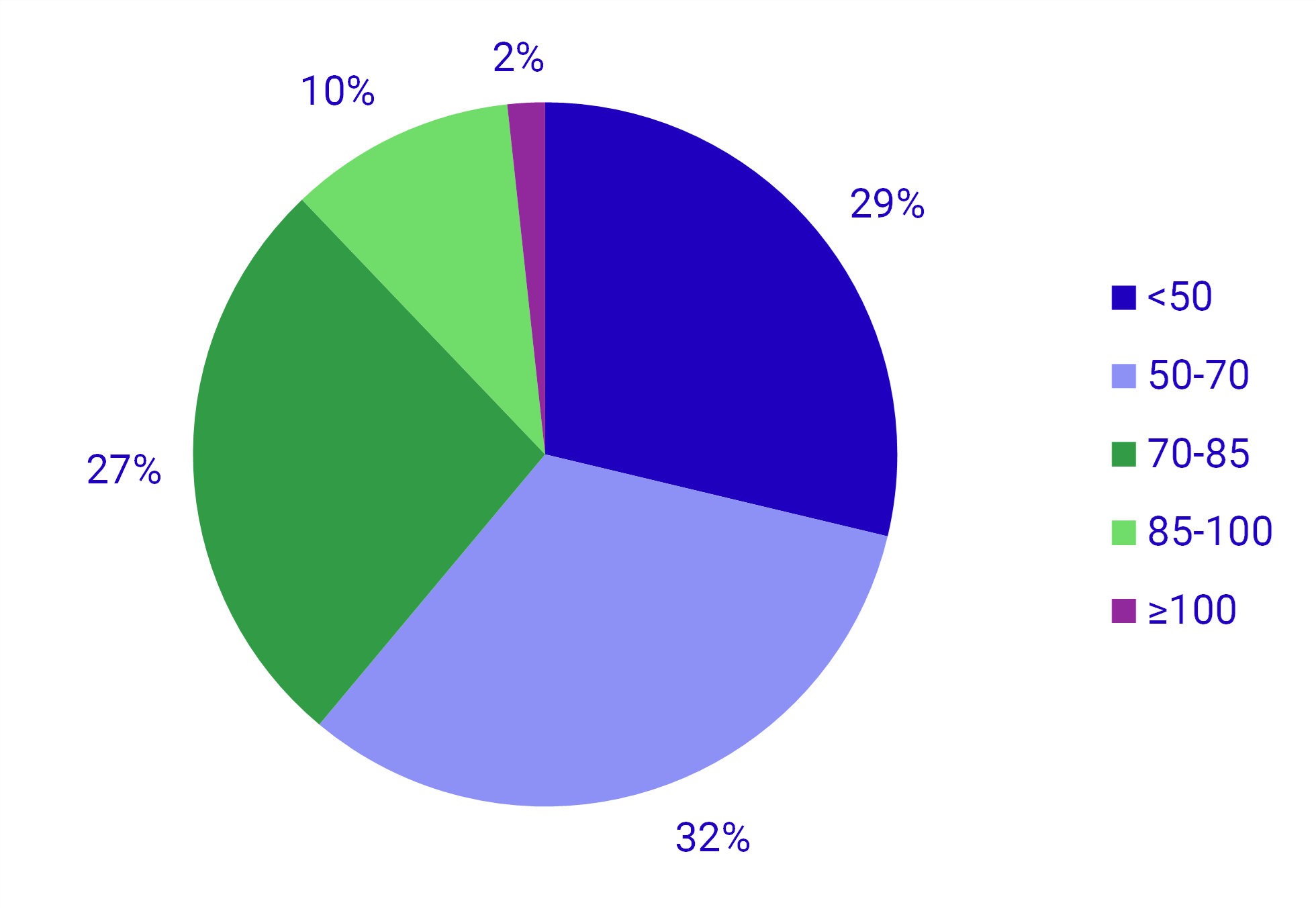

Högre belåningsgrader för nya avtal jämfört med utestående

Av de nya bolåneavtalen som ingicks i april 2024 var andelen med belåningsgrad under 50 procent knappt 29 procent. I mars 2023 var den andelen 32 procent.

Tre tiondelar av utlåningsvolymen för nya avtal i april hade belåningsgrad under 50 procent

Belåningsgrad för bostadslån, nya avtal, andel av stocken per belåningsgradsintervall. April 2024

Källa: Finansmarknadsstatistik (SCB)

Även för nya avtal ser vi belåningsgrader på 85 procent eller mer trots att lån med amorteringsgrundande belåningsgrad över 85 procent inte ges ut annat än i undantagsfall.

När statistiken bryts ned på 5 procentsintervall ser vi att 72 procent av volymen i intervallet 85–100 kommer från intervallet 85–90 där 85 alltså ingår. Det är inte orimligt att anta att en stor del av de nya avtalen i intervallet 85–90 tecknades med en amorteringsgrundande belåningsgrad på exakt 85 procent. Anledningen till belåningsgrader över 85 procent för nya avtal är samma som för utestående avtal. Nya avtal innefattar inte enbart helt nya avtal utan även omförhandlade avtal där exempelvis räntebindningstiden löper ut eller förhandlas om.

”Uppgången för bolåneräntorna har planat ut sedan slutet på fjolåret”

Om en låntagare köper en bostad och tar bostadslån till 85 procent av bostadens värde med en räntebindningstid på två år kommer alltså avtalet att rapporteras som nytt avtal både då avtalet först tecknas och igen två år senare. Detta på grund av att räntebindningstiden antingen då har omförhandlats eller övergått till rörlig ränta. Om bostadspriserna under samma period faller kommer det i statistiken se ut som ny utlåning med belåningsgrad på mer än 85 procent, allt annat lika.

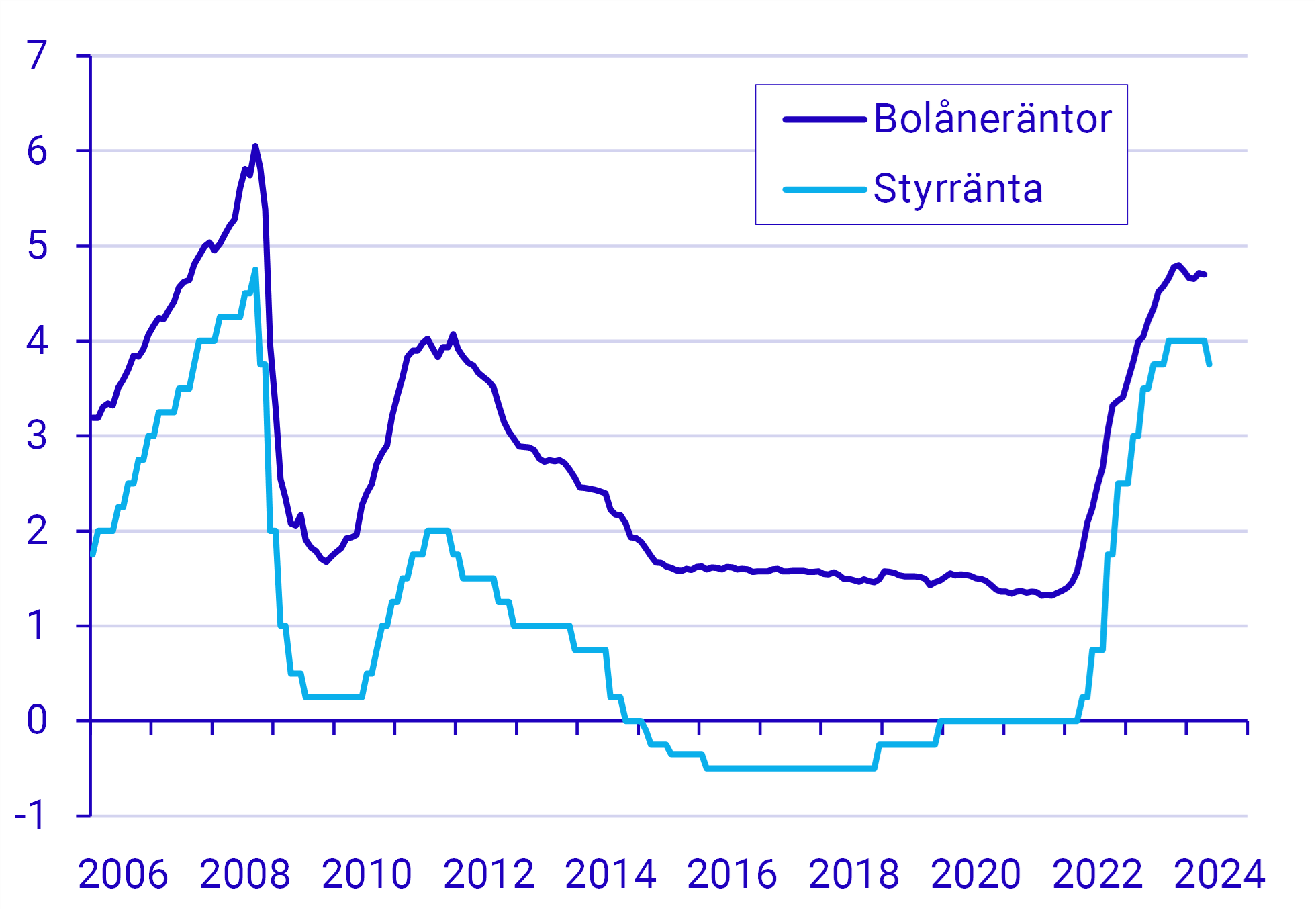

Räntorna betydligt högre än för två år sedan

I maj 2022 höjde Riksbanken styrräntan över nollstrecket för första gången på flera år. Därefter höjdes styrräntan i omgångar upp till 4 procent i september 2023. Till följd av Riksbankens räntehöjningar har även räntan som hushållen möter ökat. Hushållens viktade genomsnitt för bolåneräntan har under samma period gått från 2,09 procent i maj 2022 till 4,70 procent i april 2024 även om uppgången för bolåneräntorna har planat ut sedan slutet av fjolåret. I maj 2024 sänkte Riksbanken räntan med 0,25 procentenheter men SCB:s räntestatistik sträcker sig endast till och med april.

Bolåneräntorna steg när styrräntan höjdes

Genomsnittlig bolåneränta på nya avtal samt Riksbankens styrränta, procent

Källa: Finansmarknadsstatistik (SCB) och Riksbanken

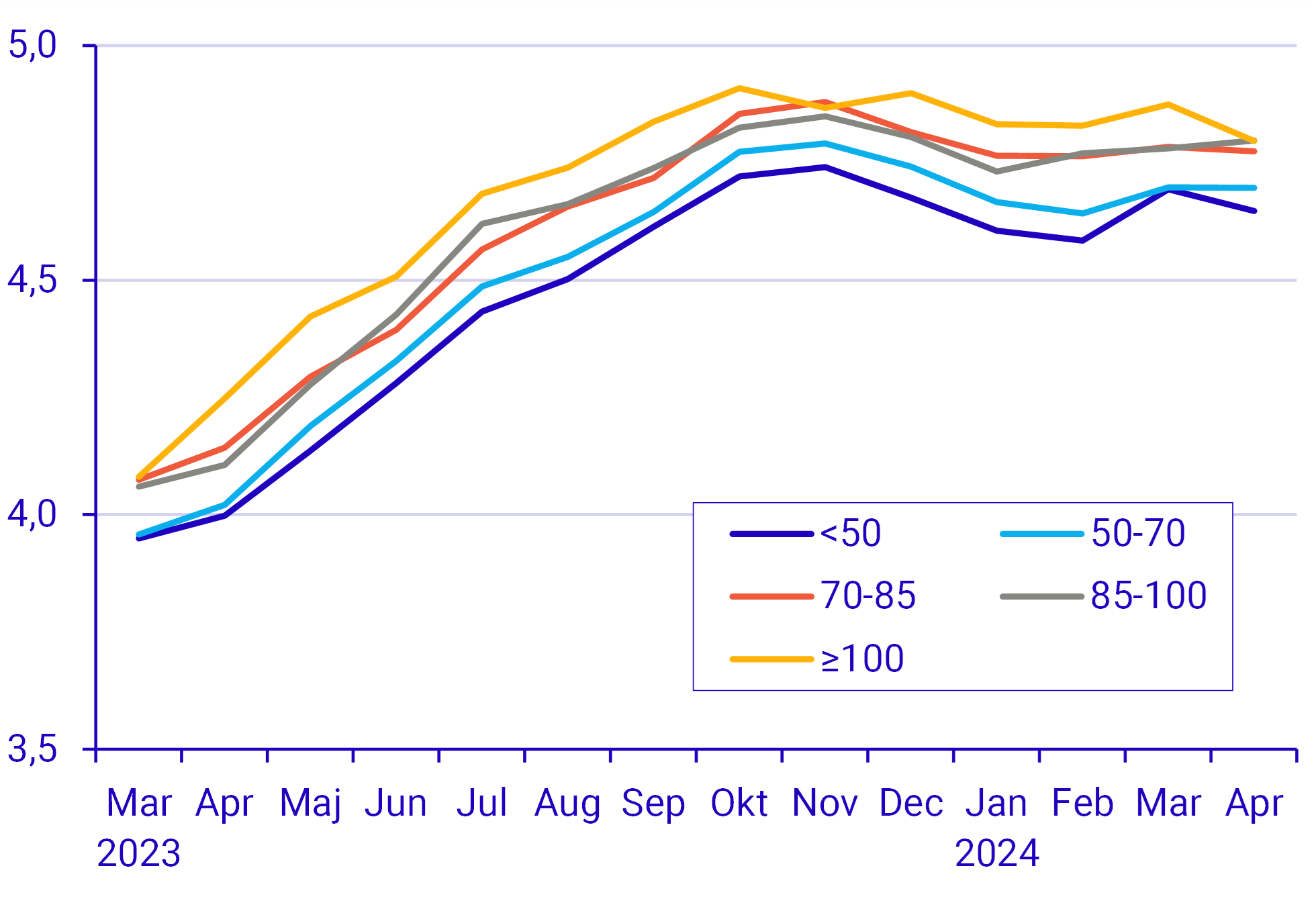

Belåningsgradens eventuella effekt på bolåneräntorna

För nya avtal finns det en skillnad i räntenivå mellan de olika belåningsgradintervallen. Statistiken visar att bostadslån med lägre belåningsgrad även har lägre räntor i genomsnitt.

I april 2024 hade bostadslån med belåningsgrad under 50 procent 4,65 procent i ränta medan bostadslån med belåningsgrad 85 procent och mer hade en ränta på 4,80 procent.

Lägre räntor för lägre belåningsgrader

Bolåneräntor i procent för olika belåningsgrader, nya avtal

| Belåningsgrad | April 2024 | Snitt mars 2023–april 2024 |

|---|---|---|

| <50 | 4,65 | 4,47 |

| 50–70 | 4,70 | 4,51 |

| 70–85 | 4,77 | 4,61 |

| 85–100 | 4,80 | 4,60 |

| =100 | 4,80 | 4,68 |

I april hade hushåll med en belåningsgrad i intervallet 85–100 i genomsnitt en ränta som var 0,15 procentenheter högre jämfört med de i intervallet under 50. I genomsnitt under hela perioden mars 2023 till april 2024 skiljer det 0,13 procentenheter mellan dessa belåningsgradsintervall. Värt att notera är att utlåningsvolymen i intervallet under 50 står för en betydligt större del av bolånestocken än intervallet 85–100.

Det lägsta belåningsgradsintervallet har haft lägst ränta under hela tidsperioden

Ränta på bostadslån uppdelat på belåningsgradsintervall, nya avtal, procent

Källa: Finansmarknadsstatistik (SCB)

Vi vet att vissa banker erbjuder lägre ränta vid lägre belåningsgrad. Vi vet också att vissa banker ger större ränterabatter till större lån och större lån kan vara förknippat med högre belåningsgrad. Stora lån kan alltså dra ned snitträntan för höga belåningsgrader.

”Stora lån kan alltså dra ned snitträntan för höga belåningsgrader”

Vissa faktorer kan ha påverkan på både belåningsgraden och på räntan. Exempelvis kan faktorer som sparande, storlek på lån och hushållets inkomst ha betydelse för hur stor ränterabatt man kan få. Samtidigt kan dessa faktorer ha betydelse för hur stor kontantinsats som används och därmed hur stor belåningsgraden blir.

För utestående avtal finns i stort sett ingen skillnad på bolåneräntorna för olika belåningsgrader. Det kan bland annat förklaras med att utestående avtal har tecknats vid olika tidpunkter och därmed olika räntelägen men framför allt olika bostadsvärderingar. Med tiden så ändras värderingen och därmed belåningsgraden vilket gör att det är svårt att se tydliga samband mellan belåningsgrad och ränta i statistiken för utestående avtal.

”Det är svårt att se tydliga samband mellan belåningsgrad och ränta för utestående avtal”

Exempelvis kan ett avtal som tecknades för ett par år sedan med en belåningsgrad på 70 procent och relativt låg ränta nu ha en högre belåningsgrad på grund av förändringar på bostadsmarknaden. I statistiken för utestående avtal ser det då ut som ett avtal med hög belåningsgrad och låg ränta.

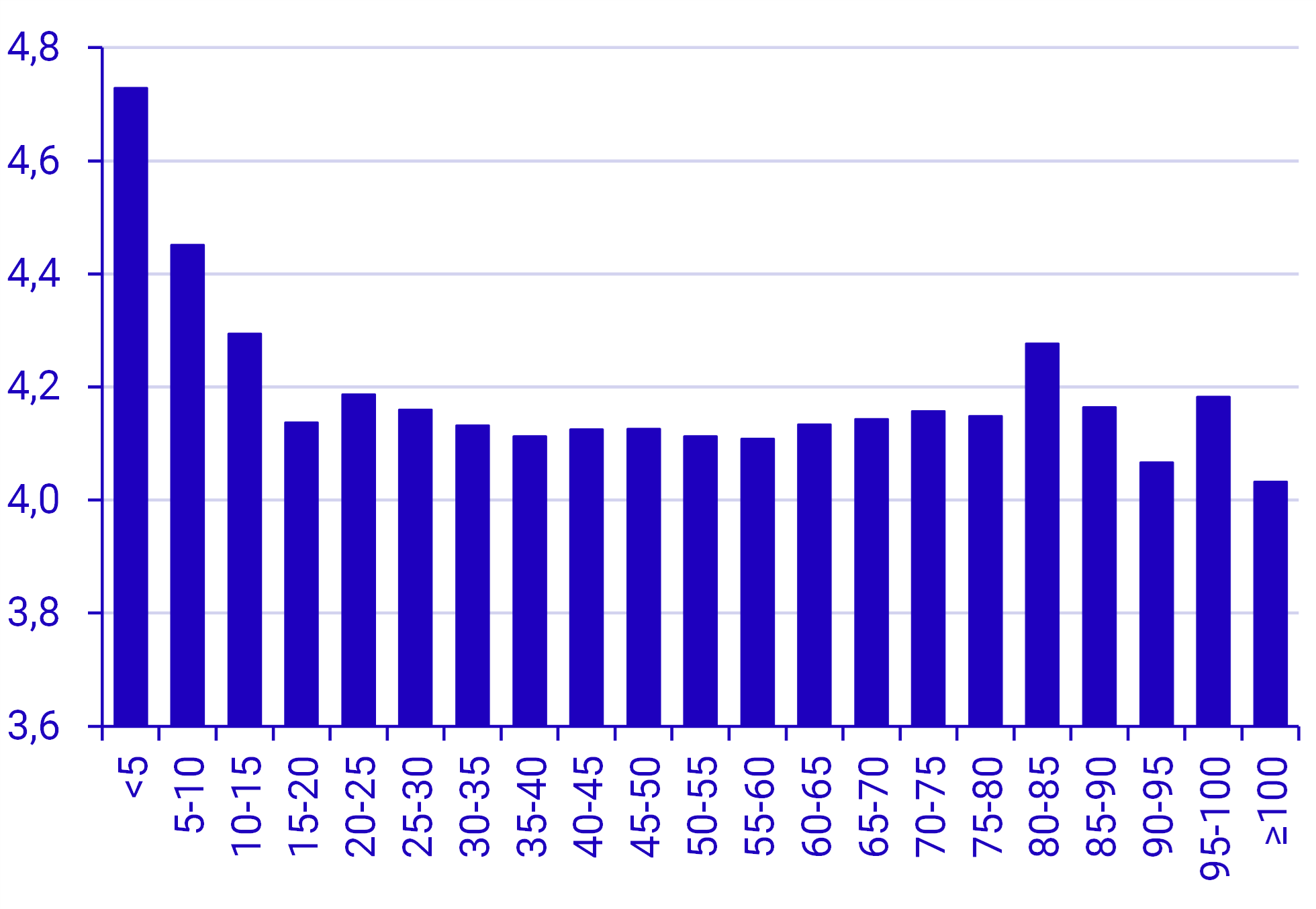

Marginell ränteskillnad för olika belåningsgrader för hela bolånestocken

Bolåneräntor i procent för olika belåningsgradsintervall, utestående avtal

| Belåningsgrad | April 2024 | Snitt mars 2023–april 2024 |

|---|---|---|

| <50 | 4,12 | 3,66 |

| 50–70 | 4,13 | 3,63 |

| 70–85 | 4,20 | 3,67 |

| 85–100 | 4,14 | 3,65 |

| =100 | 4,02 | 3,46 |

Källa: Finansmarknadsstatistik (SCB)

Vi ser även att många lån för de lägsta av belåningsgradsintervallen tenderar att ha något högre räntor. En möjlig förklaring kan vara att räntekostnaden för hushåll med låga belåningsgrader inte är lika betydande som för de hushåll som har höga belåningsgrader vilket påverkar deras incitament att förhandla. En annan förklaring är att bankerna kan ge högre ränterabatt på större lån och att större lån ofta är förknippade med högre belåningsgrad.

En nedbrytning på femprocentsintervall visar att de lägsta belåningsgraderna har högst ränta

Ränta för bostadslån uppdelat på belåningsgradsintervall, utestående avtal i april 2024, procent

Källa: Finansmarknadsstatistik (SCB)

Värt att notera är att det är relativt små utlåningsvolymer i de lägre belåningsgradsintervallen vilket gör att enskilda lån kan få stor påverkan på räntestatistiken.

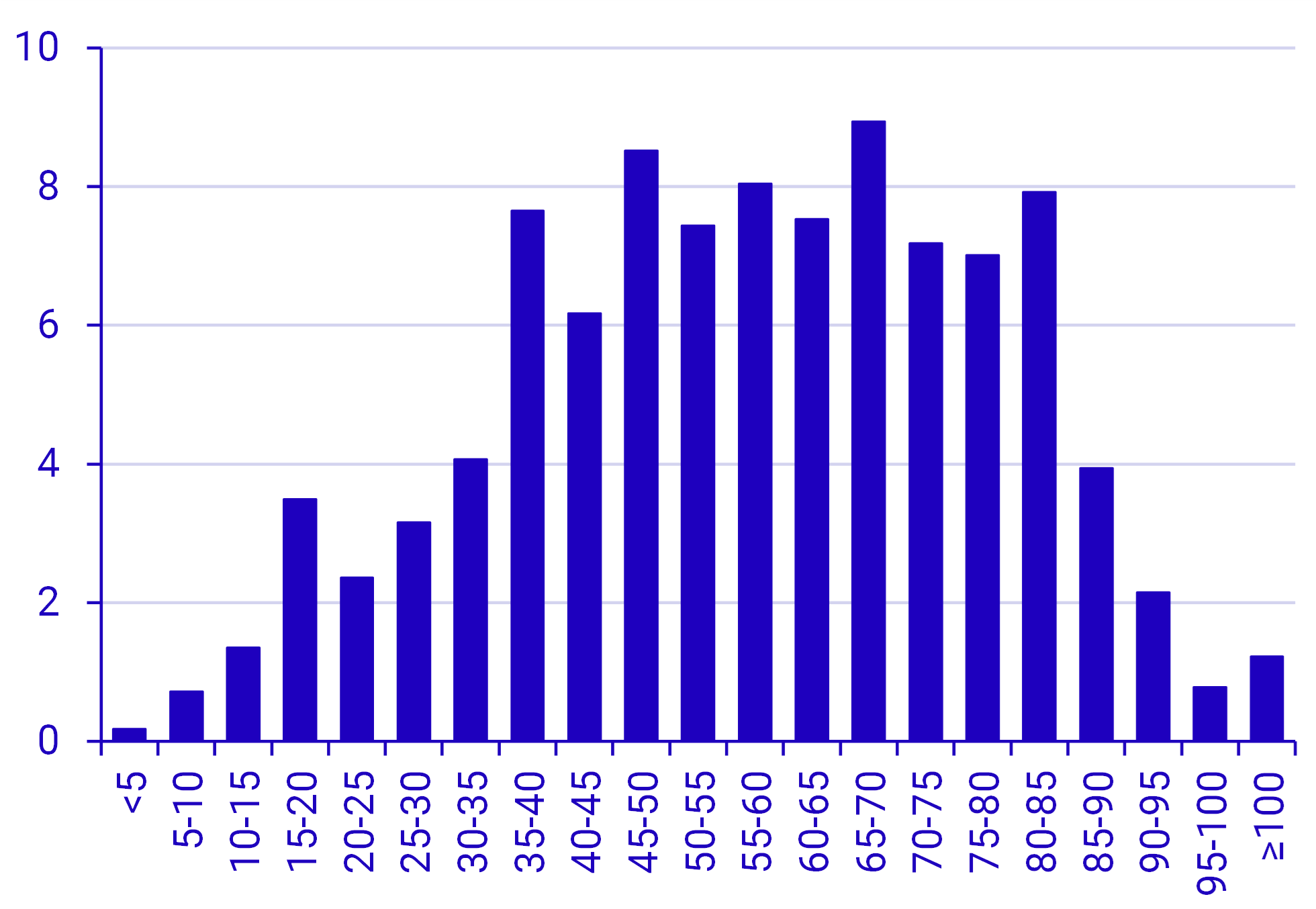

Andelen i de högsta och lägsta belåningsgradsintervallen väldigt liten

Fördelningen av hushållens lånestock uppdelat på belåningsgradsintervall, utestående avtal i april 2024, andelar i procent

Källa: Finansmarknadsstatistik (SCB)

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 06- 2024.