Redaktionellt

Bostadsägare väljer oftare bundna bolån

Senast uppdaterad: 2022-01-10

Bolåneräntorna är på historiskt låga nivåer och allt fler hushåll väljer lån med längre bindningstider. Andelen bostadslån med rörlig ränta har sjunkit från 70 till 46 procent.

Den genomsnittliga rörliga räntan för nya bolåneavtal var 1,38 procent i november. Det är den lägsta rörliga räntan som noterats sedan statistiken började produceras av SCB 2005.

Bolåneräntorna är inte bara låga, de är också sammanpressade. Sedan 2019 har räntan för bolån bundna på fem år, den längsta räntebindningstiden som SCB har statistik på, sjunkit och legat i nivå med räntorna för kortare bindningstider.

Räntenivåer för rörliga och bundna bostadslån

De sammanpressade räntorna innebär att låntagare kan binda sina bolån till lägre kostnad än tidigare. Det har de också gjort.

– Under 2016–2018 låg den genomsnittliga andelen rörliga bolån stabilt på i snitt 70 procent. Sedan dess har den sjunkit. I oktober 2021 var andelen rörliga bolån 46 procent, säger Ellen Khan, nationalekonom på SCB.

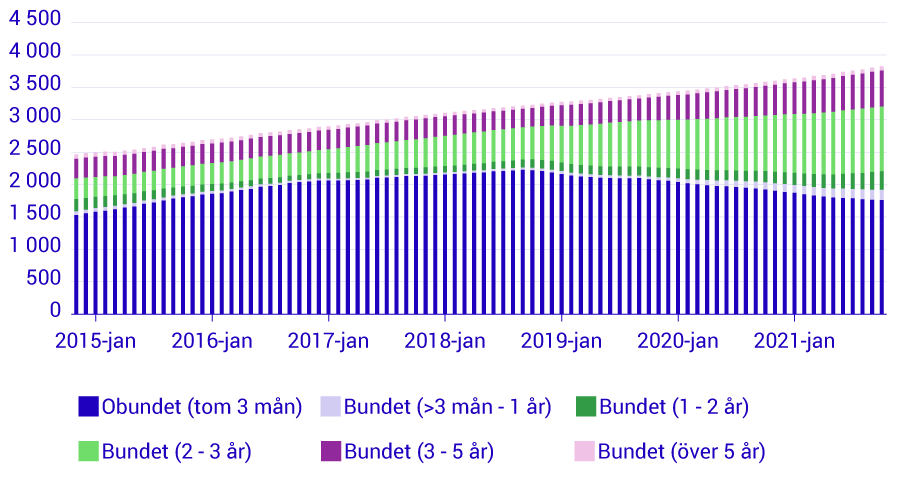

Andelen bolån med räntebindningstid på mellan 2–3 år står för den största ökningen.

Utestående belopp för bostadslån per räntebindningstid (småhus, äganderätter, bostadsrätter), miljarder kronor

– Kortare bindningstider på upp till två år år har tidigare inte varit ett vanligt alternativ, men sedan 2020 verkar fler hushåll ha valt det mer och mer för nya avtal, säger Ellen Khan.

Åt samma håll

Utvecklingen går åt samma håll för olika typer av ägda bostäder, även om andelen rörliga bolån är något högre för bostadsrätter jämfört med småhus och äganderätter.

– Historiskt sett har hushåll i småhus och äganderätter bundit något mer jämfört med hushåll i bostadsrätter. Det kan bero på att hushåll som bor i småhus eller äganderätter generellt planerar att bo där längre i jämförelse med de som köper bostadsrätter, säger Ellen Khan.

Svenska hushåll har nu bolån på sammanlagt 3 800 miljarder kronor, om man räknar ihop de lån som ingår i SCB:s statistik. Det är en ökning med 52 procent jämfört med det totala lånebeloppet 2015, som var på 2 500 miljarder kronor.

Fakta: Om statistiken

Bostadslån är lån från monetära finansinstitut till hushåll som tagits med säkerhet i bostad (småhus, äganderätt eller bostadsrätt). I Sverige samlas inte uppgifter om ändamål på lån, de uppskattas utifrån lånens säkerhet. Det innebär till exempel att blancolån som tas för bostadsköp inte ingår i statistiken.

Småhus är villor, radhus och liknande bostäder som man själv äger.

Äganderätt innebär att man äger sin egen lägenhet i ett flerbostadshus och inte bara rätten att använda bostaden, som i bostadsrätt.

Bostadsrätt är en lägenhet eller småhus som ägs av en bostadsrättsförening i vilken bostadsinnehavaren är medlem.

Nya avtal avser avtal som ingåtts under den aktuella månaden. Syftet med att föra räntestatistik på nya låneavtal är att mäta prisbildningen på in- och utlåning under en specifik period. Här ingår alla finansiella avtal där villkor som påverkar räntan på in- eller utlåning för första gången bestäms. Dessutom ingår omförhandlingar av existerande lån och flytt av lån. Förändringar i rörlig ränta (automatiska justeringar) betraktas inte som nya avtal.

Länkar

Den rörliga bolåneräntan på lägsta nivån sedan 2005

Fler nyheter, pressmeddelanden och artiklar från SCB