Fördjupning | Sveriges ekonomi

Rekordstor andel av bolånen har rörlig ränta i osäker räntemiljö

Senast uppdaterad: 2025-04-16

Ränteläget har svängt ovanligt mycket under de senaste åren vilket har påverkat hushållens lånelust och sparbeteende. Med den senaste tidens nedgång i räntan har bolånetillväxten vänt tillbaka upp medan andelen av bolån med rörlig ränta ligger på rekordnivå i det nya ränteklimatet.

Efter nära ett decennium med en låg inflation och en styrränta kring noll har de senaste årens ränteutveckling varit utmanande för många hushåll där både räntekostnader på lån och inflation på nödvändig konsumtion så som mat ökat kraftigt. Denna utveckling har haft en både gasande och bromsande effekt på såväl lånelust som sparbeteende hos hushållen.

Sänkt styrränta efter fallande inflation

Konsumentprisindex med fast ränta (KPIF) jämfört med motsvarande månad föregående år, samt Riksbankens styrränta, procent

Källa: Konsumentprisindex (SCB) och Riksbanken

Svenska hushåll brukar pekas ut som några av de mest skuldsatta i världen. Lägg därtill att svenska hushåll har en stor andel rörliga räntor. En förändring av styrräntan får då snabbt genomslag i hushållens räntor och en stor effekt på de svenska hushållens ekonomi och ekonomiska beteenden.

Svenska hushålls höga skuldsättning har länge varit ett omdiskuterat ämne. I förhållande till BNP ligger hushållens totala lån hos monetära finansinstitut på omkring 80 procent. Det kan ställas mot ett europeiskt genomsnitt på runt 50 procent. Svenska liksom finländska hushåll har även en relativt stor andel lån med rörlig ränta jämfört med hushållen i de flesta andra europeiska länderna, såsom Tyskland. Det innebär en relativt stor räntekänslighet vid ändringar i styrräntan.

Hushållens lån växer nu svagare än BNP

Hushållens lånetillväxt var länge högre än BNP-tillväxten och skuldkvoten steg för varje år. Sedan 2020 är trenden bruten och lånen som andel av BNP har minskat. Detta är en följd av den allmänna prisuppgångens effekt på BNP kombinerat med en kraftigt avtagande tillväxttakt för hushållens bostadslån.

Bruten uppåtgående trend för hushållslånen som andel av BNP

Hushållens totala lån respektive bostadslån från MFI samt BNP i löpande priser, miljarder kronor (vänster). Hushållens totala lån från MFI som andel av BNP, procent (höger)

Källa: Finansmarknadsstatistik (SCB), Nationalräkenskaperna (SCB)

Låg tillväxttakt för hushållslån

I absoluta tal uppgår hushållens lån i februari 2025 till drygt 5 000 miljarder där bostadslånen på omkring 4 200 miljarder står för en klar majoritet av hushållens lån. Under de senaste åren har dock tillväxten för bostadslånen minskat drastiskt, sedan våren 2024 syns det en viss återhämtning för bostadslånetillväxten i takt med att ränteläget kommit ned.

Återhämtning i bostadslånens tillväxt i spåren av räntefall

Årlig tillväxttakt för hushållens bostadslån samt genomsnittsränta för hushållens nya bolåneavtal, procent

Källa: Finansmarknadsstatistik (SCB)

Rörlig bolåneränta fortsatt mest populär

Bolånen kan delas upp i rörligt och bundet beroende på räntebindningstid. Räntebindningstid upp till tre månader räknas som rörligt och räntebindningstid över tre månader som bundet. De kan även delas upp i nya och utestående avtal beroende på om lånen är nya alternativt aktivt har omförhandlats under den senaste månaden eller inte.

”Sedan Riksbanken höjde styrräntan från noll i maj 2022 har det märkts en tydlig förändring från bundet till rörligt när bolånetagare tar nya eller omförhandlar gamla låneavtal med banken”

Sedan Riksbanken höjde styrräntan från noll i maj 2022 har det märkts en tydlig förändring från bundet till rörligt när bolånetagare tar nya eller omförhandlar gamla låneavtal med banken. Inför Riksbankens höjning av styrräntan låg andelen bundna lån för nytecknade bolåneavtal på rekordnivåer om 66 procent. Men mycket har förändrats sedan dess och i samband med att Riksbanken sänkte räntan i maj 2024, utgjorde bundna avtal i stället endast 9 procent av de nytecknade avtalen.

Hushållen välinformerade i sina val av räntebindningstider

Andel nya bolån med bunden respektive rörlig räntebindningstid, procent (vänster). Riksbankens styrränta, procent (höger)

Källa: Finansmarknadsstatistik (SCB) och Riksbanken

Andelen med rörlig bolåneränta på rekordnivå

I slutet av lågränteperioden passade många på att binda sina bolåneräntor. Bundna avtal utgjorde en majoritet även av de utestående lånen när Riksbanken började att höja räntan. Successivt sedan dess, under de tre senaste åren, har andelen rörligt ökat till en ny rekordnivå efter att tidigare bottnat i samband med räntehöjningscykeln. I början av 2025 ligger över 70 procent av hushållens utestående lån med rörligt avtal.

Rekordstor andel av de befintliga lånen med rörlig ränta

Andel utestående bolån med bunden respektive rörlig räntebindningstid, procent (vänster). Rörlig bolåneränta, procent (höger)

Källa: Finansmarknadsstatistik (SCB)

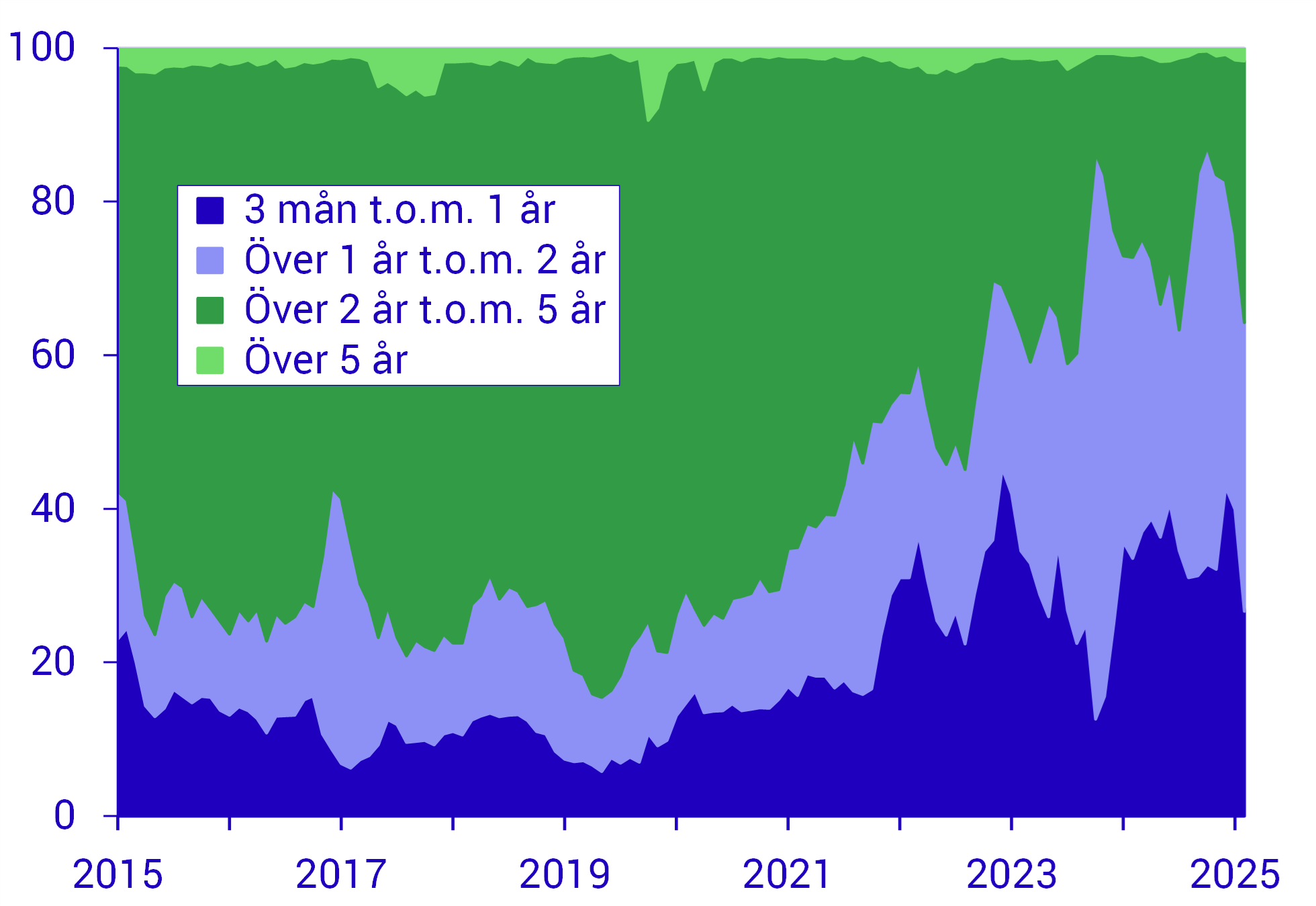

Långa räntebindningstider alltmer sällsynt

Historiskt sett har hushållen valt att binda sina lån på längre räntebindningstider där löptider på 2 till 5 år har varit vanligast. I dag ser situationen annorlunda ut där man sedan framfarten av det högre inflations- och ränteläget ser en tydlig övergång från längre till kortare räntebindningstider för nya bolåneavtal. I nuläget läggs majoriteten av de nya bundna bolånen med räntebindningstider på upp till och med 2 år.

Vanligt med räntebindningstid på max två år

Andel av nya bolån med bunden ränta för olika räntebindningstider, procent

Källa: Finansmarknadsstatistik (SCB)

Räntorna på lån med långa löptider stiger

Normalt har lån med längre löptider högre ränta. Detta då låntagaren betalar en riskpremie till banken då osäkerheten om räntenivån ökar med tiden. Men det är inte alltid så att längre löptider har högre ränta. I början av höjningscykeln var snitträntan för avtal med bunden räntebindningstid något högre än de på rörliga avtal, men från toppen i fjol och framåt har den rörliga räntan legat högst.

Bolånetagare har under det senaste året avstått från att binda trots att de bundna räntorna legat något lägre än de rörliga, och fastän Riksbanken bedömer att deras styrränta kommer att ligga stilla på nuvarande nivå framöver. Att många behöll rörligt när räntan sänktes kan förklaras av att Riksbanken för ett år sedan, när räntegapet mellan olika räntebindningstider bildades, flaggade för fler räntesänkningar framöver.

Riksbanken har dock i sin senaste penningpolitiska rapport för mars två alternativscenarion med anledning av det osäkra läget kring tullar. Det första alternativet bygger på att nya handelshinder ger mindre produktivitet och högre inflation. Allt annat lika skulle detta kunna innebära en högre styrränta. Det andra alternativet bygger på att osäkerheten kring den internationella ekonomiska utvecklingen leder till lägre efterfrågan och därmed svagare ekonomisk tillväxt vilket kan ge Riksbanken anledning till att sänka styrräntan.

Även bland ekonomiska bedömare är synen splittrad där vissa bedömt att botten är nådd för styrräntan. Samtidigt har andra aktörer, med anledning av den stärkta svenska kronan och handelsorons påverkan på marknadsräntor, börjat räkna med att styrräntan kan sänkas ytterligare en till två gånger under året.

I samband med den senaste Bolånerapporten gick Finansinspektionen i sin tur ut med att en ny lågränteperiod inte är att vänta och ser möjligheter till att hushåll börjar att binda sina bolån som en slags försäkring. Det återstår att se om fler hushåll börjar att binda sina bolån framöver och trenden med ökad andel rörligt bryts.

Räntor med olika löptider på samma nivå

Genomsnittsräntor på nya bolåneavtal fördelat på olika räntebindningstider, procent

Källa: Finansmarknadsstatistik (SCB)

Mer än styrräntan avgör låneräntan

Räntan för ett rörligt lån påverkas snabbare och mer direkt av förändringar i styrräntan jämfört med lån med längre räntebindningstid. På de längre räntebindningstiderna är det i stället de marknadsstyrda räntorna på bostadsobligationer som huvudsakligen påverkar räntorna. Det går att se att bostadsobligationsräntorna sedan styrräntetoppen i fjol länge var lägre än styrräntan, men de senaste månaderna har de vänt upp något, precis som de bundna bolåneräntorna.

Längre marknadsräntor har vänt upp

Riksbankens styrränta samt marknadsränta på bostadsobligationer med löptider på 2 och 5 år, procent

Källa: Riksbanken

Räntedifferens är hushållens alternativkostnad för sparkontoinsättningar

Bankers grundverksamhet består i att ge ut lån och att hantera insättningar på konton där skillnaden mellan en banks ränteinkomster och ränteutgifter, det så kallade räntenettot, bidrar till institutets vinst. Räntenettot har varierat över tid och med räntenivån.

Även om hushållens kontoinsättningar endast är drygt hälften så stora som deras samlade lån, rör det sig ändå om betydande belopp. I februari 2025 uppgick hushållens sammantagna insättningar på bankkonton till drygt 2 700 miljarder. Det var i nivå med den totala hushållskonsumtionen 2024.

Högre bankmarginal med högre räntor

När styrräntan var noll belastades hushåll generellt inte med minusränta på insättningar. Detta på grund av att kunder skulle ha tagit ut sina pengar och så att säga förvarat dem i madrassen om banker infört minusränta på konton. Det skulle också ha kunnat skapa ett stort missnöje bland kunder, med förlorade kundrelationer och skadat förtroende för bankerna. Denna effekt med ett golv på noll innebar att bankernas intjäningsmöjligheter pressades ner. För hushållen innebar det ett mindre gap mellan spar- och låneränta.

Statistiken visar tydligt att sparräntan släpade efter bolåneräntan när styrräntan blev högre efter nollränteperioden, något som bankerna fått kritik för bland annat från Riksbanken. Bankernas marginal, allt annat lika, ser därmed ut att ha stärkts med den höjda räntenivån.

Sparräntan släpade efter höjningen av bolåneräntan

Genomsnittsräntor för hushållen på nya bolåneavtal samt nya kontoinsättningar, procent. Räntedifferensen är skillnaden mellan dessa i procentenheter

Källa: Finansmarknadsstatistik (SCB)

Även om räntedifferensen kommit ned något i takt med räntesänkningarna ligger den fortfarande på en högre nivå jämfört med innan styrräntan började höjas över noll.

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 4 - 2025.